子供の教育費用は人生における大きな支出の一つと言えるでしょう。

そんな中で

- 「子供の教育費用はいくらくらいかかるんだろう。」

- 「どういう方法で準備していくのが一番いい方法なんだろう。」

と分からないことも多く、どのように準備したらいいのかと悩まれている方も多いのではないでしょうか。

今回は日頃から多くのお金、ライフプランに関するご相談を受けている私が、教育費用を積み立てていく効率的な方法や、そのために日常生活でどういうことを意識して家計の支出を減らしていくかについて書いていきます。

子供の教育費用に不安を持たれている方はぜひ最後までお読みください。

目次

1、子供の将来の学費はいくら必要?1,000万円も足りない?

子供の将来の学費にいくら必要なのか、把握できてない方も多いのではないでしょうか。

日本は小学校から中学校までの9年間は義務教育期間として設定していて、公立の小学校、中学校に通学をしていればさほど教育費用はかからないようになっています。

日本政策金融公庫の令和2年度の調べによると、高校の費用(入学費用・在学費用)は3年間で「248.7万円」(国公立・私立を合わせた全体の平均)がかかるようです。

その後、大学進学をして高校・大学を合わせた総額の費用は

- 国公立大学:748.1万円

- 私立大学文系:965.7万円

- 私立大学理系:1070.4万円

がかかってきます。 また、自宅外通学者への仕送り額は、年間平均102.3万円(月額8.5万円)となっているため、4年間自宅外から通学した場合、上記の金額に409.2万円がプラスで必要になるようです。

つまり、全て公立の学校通うにしても自宅外から通学した場合1人の子供に対して、1,000万円以上かかると言えます。2人、3人と子供がいるご家庭はその倍として2,000万円、3,000万円を準備していくことが必要になってきます。

更に、義務教育期間中に私立の学校に通った場合、受験などで塾、予備校に通った場合、もっと費用がかかることを認識しておく必要があります。

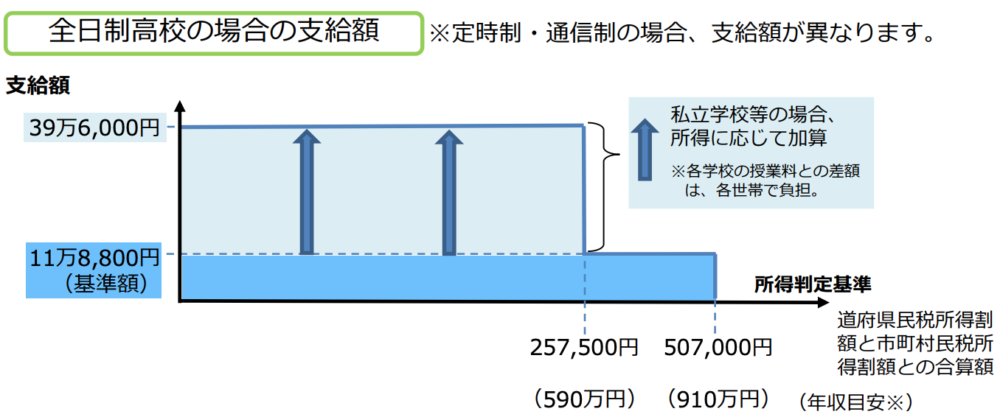

ただし、「高等学校等就業支援金制度」という制度があり、世帯年収910万円未満であれば、公立高校に通う場合、年間11万8,800円が支給されます。ということで国公立高校の授業料は実質負担がなくなります。

一方、私立高校に子供が通う場合、各家庭の所得に応じた支給額が加算されますが、加算ができる世帯年収は590万円未満となります。  出典:文部科学省

出典:文部科学省

この制度について詳しく知りたい方は文部科学省の資料を参照にしてみてください。

2、子供の学費はどうやって貯める?実際のシミュレーションもご紹介

では、1,000万円の学費はどのように貯めることができるのでしょうか。

貯める方法別に実際のシミュレーションを見てみましょう。子供1人が18歳時点で1,000万円を貯める試算になります。大学時代に1,000万円が必ず必要というわけではないですが、比較という意味合いで分かりやすく一つの基準とさせて頂きました。

(1)貯金

まずは貯金で1,000万円を貯めるシミュレーションを見てみましょう。

①貯金のメリット・デメリット

貯金のメリットは

- すぐに引き出すことができる

- 貯まっている金額を把握しやすい

などがある一方、デメリットとしては

- 随時引き出しができるため貯蓄が苦手という方には適していない

- 金利が低いため、お金が増えない

などのデメリットが挙げられます。

②貯金する場合のシミュレーション

お子様が生まれたタイミングで貯蓄をスタートさせると考えた場合、1人分の教育費用1,000万円を18歳時点までに貯めるためには、「4.63万円/月」を準備していく必要があります。

1,000万円 ÷ 18年 ÷ 12カ月 ≒ 4.63万円

(2)学資保険

続きまして、学資保険について見てみましょう。

①学資保険のメリット・デメリット

学資保険のメリットは

- 貯金が苦手な方でも強制貯蓄でお金を積み立てていくことができる

- 銀行に預けるよりはお金が増える(種類にもよる)

としてある一方、デメリットとしては

- 銀行に預けるよりはお金が増えますが、保険が貯蓄に向いている金融商品ではないため、増える金額が大きくない

- 資金が拘束される

などが挙げられます。

②学資保険に加入する場合のシミュレーション

18歳までの支払いの場合、学資保険の返戻率はいいもので102%(ものによっては100%を下回るものもあります)というものが多いので、102%で計算した場合、「4.53万円/月」で準備していく必要があります。

結果、それほど銀行と変わらないという試算になります。

(3)資産運用

最後に資産運用した場合のシミュレーションを見てみましょう。

①資産運用のメリット・デメリット

資産運用をするメリットは、

- 正しく運用することによって銀行や保険より高い利回りを狙える

- 給与以外の収入源を作ることができる

- 複利の力を享受することができる

- 経済知識が身につく

などがある一方、デメリットとしては

- 元本割れをするリスクがある

- 投資方法や投資対象によっては、投機的な要素が大きく大幅に損失を被る可能性がある

などが挙げられます。

②資産運用する場合のシミュレーション

世界平均金利の5%で運用できた場合、18歳時点に1000万円準備するためには、「2.87万円/月」貯めていけば必要額を達成できます。

それぞれの方法にはメリットとデメリットがありますが、最も安い金額で効率よくお金を貯めるには、資産運用であることがわかります。

ご自身で貯められる金額で試算をしたい場合は、シミュレーションツールを活用してみてください。

3、なかなかお金が貯まらない場合は?

教育費用を貯めないといけないのですが、中にはなかなかお金が貯まらない方もいらっしゃるでしょう。

その理由はシンプルです。要は「支出 ≧ 収入」になっているからです。

その対処法としては当たり前ではありますが、下記の2点になります。

- (1)収入を上げる

- (2)支出を減らす

収入を上げるにはご自身で努力する必要がありますので、今回はライフプランナーという立場で「支出を減らす」についてお話させていただきます。

(1)支出を把握する

貯蓄が苦手という方の中には「なんでこんなに貯まらないんだろう」や「何にお金を使っているんだろう」という方が多いでしょう。

その場合、まずは月々の支出を洗い出すことによって、使途不明金や使いすぎているお金を可視化することができます。

(2)目標金額を設定する

目標金額や目的を決めずになんとなく貯蓄していくと、やはり長続きしなかったり、使ってしまったりすることが多いかと思います。

そのため、しっかりと教育資金として例えば「1,000万円」と目標額を決めることによって、継続していく力になります。

(3)固定費を削減する

支出を抑えるポイントは、大きい支出から見直していくことが効果的に結果として表れてきます。

見直すものとしては家賃や携帯代、保険料といった金額の大きいものから見直していくことをおすすめします。

(4)強制貯蓄をする

抑えられた固定費や使いすぎていた部分を削減し、その金額と目標金額を考慮に入れながら、毎月の貯蓄金額を決めるようにしましょう。

決めた金額は最初からないお金と考えて、余ったお金で生活をしていくことで、貯蓄習慣を付けることができます。

4、学費を払えない場合は?

では、どうしても学費が払えない場合はどうすればいいでしょうか。

学費を払えない場合の選択肢に挙げられるものが、奨学金や教育ローンを借りるということがあります。

(1)奨学金(日本学生支援機構)

日本学生支援機構が実施している奨学金は、

- 給付型

- 第一種(利息なし)

- 第二種(利息あり)

の3つに分かれており、それぞれ申し込むには子供の成績や世帯収入の上限などが定められています。

特徴としては

- 大学在学中に毎月一定額を受け取る

- 卒業後から支払いが始まり、返済者は子供

- 第二種の金利が0.16%(2020年5月に貸与終了の場合)

などが挙げられます。

詳細な利用条件などについては詳しくは日本学生支援機構のHPよりご確認ください。

(2)国の教育ローン

日本学生支援機構の他に、政府が出資している金融機関の日本政策金融公庫が取り扱う教育ローンもあります。

特徴としては

- 一括の借り入れで350万円が上限

- 奨学金と異なり返済者は親

- 金利が1.7%

などが挙げられます。

詳細については日本政策金融公庫のHPよりご確認ください。

金利は他のローンと比較してそれほど高くないので、どうしても学費の支払いが難しい場合は教育ローンを利用するのも一つの選択肢と言えるでしょう。

ただ、奨学金の給付型以外は将来的に返していく必要がありますので、借りる前にしっかりと返済のシミュレーションをしてから決めましょう。

金利は払う側ではなく受け取る側になるのが、資産形成を成功させるポイントになりますので、できるだけ上記の制度に頼るのではなく、事前にご自身で準備していくことをおすすめします。

5、実際にあった子供の学資保険についての相談実例

子供の教育費用を貯めていく方法は様々ですが、他の方はどのように教育費用を準備したのかについて、知りたい方も多いのではないでしょうか。

実際に私のお客様で子供の教育費用の相談実例がありますので、ご興味がある方はぜひ合わせて読んでみてください。