約7年ぶりに「半沢直樹」のドラマシリーズが始まります。

新型コロナウィルスの影響で撮影が遅れてのスタートになりましたが、前回ドラマの最終回は42.2%という驚異の視聴率を誇った人気ドラマの続編です。

ドラマの中によく出てくる「融資」という言葉。実は馴染みがあるようで普段は使わない馴染みの無いコトバでもあります。

一般人に対しては「ローン」という言葉で使われることが多いですが、今回はコロナウイルスの影響を受け「融資」について深堀していきます。リーマンショックも不動産投資業界を経験した私が分かりやすく解説しますので、ぜひ最後までお付き合いください。

目次

1、事業融資と不動産融資の決定的な違い

融資という言葉の意味は「お金を必要とする者に、資金を融通すること」ですが、目線としては金融機関から見た表現です。

(1)事業融資とは

「事業融資」は企業や個人事業主が事業経営に必要な資金を、金融機関から借り入れることを言います。

(2)不動産融資とは

一方、「不動産融資」は不動産を所有することを目的とした者に融資をすることです。

また、「不動産融資」には自身が住むマイホームに対する融資と、人やテナントに貸す、いわゆる不動産経営の為に購入する不動産に対する融資をすることを言います。

反対にこの融資を利用する側は「借入」と呼びます。

(3)事業融資と不動産融資の違いは?

この2つの融資の決定的な違いは「形の無いものに融資するのか、形の有るものに融資をするのか」という部分になります。

事業というのは結局のところ「人が利益を生み出す箱」でしかないので、そこで働く人々の能力、箱の設備如何では、いかようにも転がるし、広がるし、破滅もします。

つまり事業融資はその対象となる事業がどういった事業計画を予定しているのか、どのようなバックボーンがあるのかなど、徹底的に調査をした上で融資します。

ドラマの中でも半沢たちが企業を調査するシーンがよく描かれていましたが、見誤ると金融機関側も大損害を被り兼ねないという事態に陥っています為、貸す側にも大きなリスクが存在します。

ところが「不動産融資」においては、その対象となる不動産を担保に貸し付けが出来ることもあり、事業融資に比べると比較的緩い審査になります。

とはいえ、その土地建物が秘めているポテンシャル以上の融資を行うことは無いため、その不動産の価格によっては「満額融資を受けられない」可能性もあります。

2、住宅ローンと不動産投資ローンの違い

では借りる側の目線も見てみましょう。

金融機関から不動産融資を受けることを借入と言いましたが、一般的には「ローン」という言葉に馴染みがあるのではないでしょうか。

ではこの不動産における「ローン」。大きく分けると自身が住む用に借りる「マイホームローン」と、人やテナントに貸す用の不動産を購入するために借りる「不動産投資ローン」とに分けられます。

どちらも対象となる「不動産」を担保に金融機関から融資をしてもらうのですが、少し性質が異なります。

最大の違いは「担保物件に住むか、住まないか」です。

(1)住宅ローン

当然、住む場合がマイホームローンなのですが、こちらの融資は条件が非常に緩く、年収が低くても、勤続年数が短くても融資を受けられるケースがほとんどです。

理由としては、融資を受ける本人が住む以上、返済を確実にして貰えるからです。

担保が自宅である以上、返済を長期間滞らすと、自宅を金融機関に取り上げられてしまいます。

(2)不動産投資ローン

逆に「不動産投資ローン」の場合は、融資を受ける本人が住まない為、最悪返済を滞らせた場合でも、基本的に取り上げることが出来るのは対象物件になります。

貸す側の心理を言いますと、貸す側にも非常にリスクがあるということです。

その為、融資条件がマイホームローンよりも断然厳しいものになります。そしてマイホームローンよりも審査が厳しく、貸出金利も高く設定されます。

それでも年金対策・生命保険効果・節税効果・相続税対策・インフレ対策などのメリットがある不動産投資は人気で、可能な限り融資を組んで取り組みたいというご相談は後を絶ちません。

3、金利の歴史から見る不動産投資をする「ベストタイミング」とは?

つづいて金利について話します。

マイホームローンは「マイナス金利政策」を受けて以来、史上最低の金利になりましたが「不動産投資ローン」はどうでしょうか。

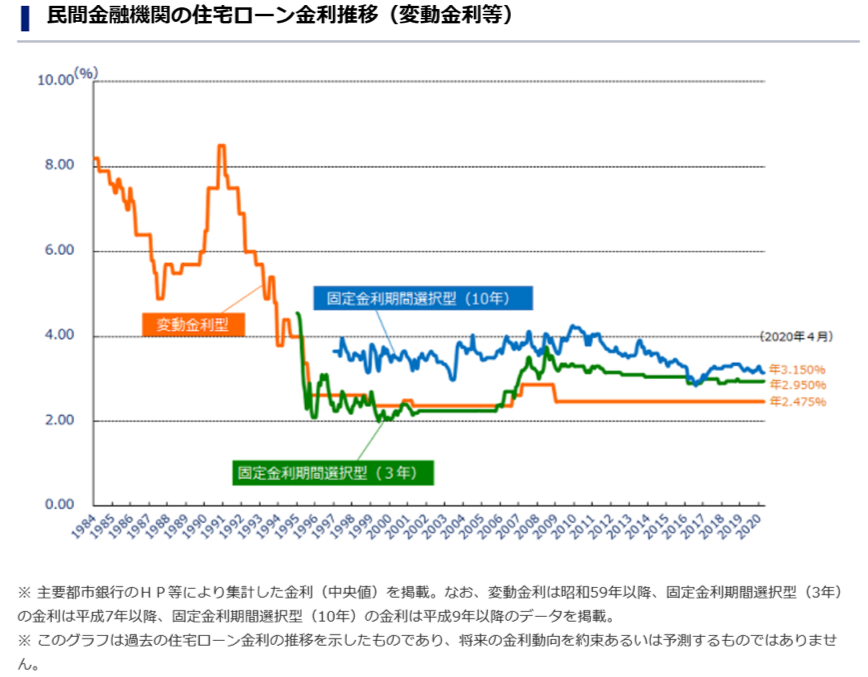

もちろんマイホームローンに比べると金利は高く見えますが、下の金利を見て頂ければ分かると思いますが、「変動金利型」の融資を中心とした不動産投資ローンも史上最低金利になっていることは間違いありません。

出典:住宅金融支援機構HP

出典:住宅金融支援機構HP

ご覧のように、固定金利期間選択型(3年)以外は全て史上最低金利に推移しました。

ちなみに変動金利は半年ごとに金利が見直される特徴がありますが、リーマンショック後からは一度も変動していません。

さらに2016年1月29日から日本銀行が「マイナス金利政策」を導入してからは、銀行側の利益ともいえる手数料も下がっており、実質マイホームローンなどは0.5%以下の貸出金利で融資を受けられる時代になり、不動産投資用のローンも金利1.8%を切る金融機関が出てきました。

その後大きな変動がないものの、史上最低金利の状況は続いており、変動金利も過去10年以上変動していないことから、不動産投資を始める絶好のタイミングであると言えます。

ただ、今回のコロナショックの影響で、一部金融機関が「面談停止」や「新規受付停止」などを行い始めているので、注意が必要です。

リーマンショック後もそうでしたが、一部金融機関が融資条件を厳しくしたことを皮切りに次々と他の金融機関も窓口を閉ざしていきました。

私は自分の経験から言えることは「やれる時にやる」ということです。

融資を利用して不動産投資を考えている以上、早めに動くに越したことありません。

今はまさに「ベストタイミング」と言えるのではないでしょうか。

4、融資と上手く付き合う方法

事業融資と違い、不動産融資に関しては長期間のローン(最近では45年ローンなどもある)を組むことが可能ですが、ご自身の年齢によっては35年も組めない場合もあります。

一般的な住宅ローンは「79歳完済」なので、35年ローンを組むには44歳以下である必要があります。

最近では満85歳未満まで融資してくれる不動産投資ローンも出てきました。この場合は49歳まで35年ローンが組める計算になります。

中には「短期間で返したいから20年ローンを組みたい」といったお考えの方もいますが、おススメしていません。

では、短期間ローンをおススメしない理由はなんでしょう。

(1)毎月の返済金額が大きくなる

当たり前ですが、同じ金額のローンを短く組めば、早く完済は出来ますが月々の返済額も上がります。

家賃収入で返していく「不動産投資ローン」は家賃が一定である以上、支払いが多くなると持ち出しが増えるからです。

(2)長く組んだローンを期間短縮は出来るが、短く組んだローンの期間延長は出来ない

例えば20年で融資を組んだ場合「20年払いだと支払いが厳しいから、やっぱり35年払いにしたい」と言っても、延ばすことは出来ないのです。

逆を言えば35年払いにしていたローンを20年払いに短縮することはできるのです。

いわゆる繰り上げ返済というものです。

なお、この繰り上げ返済には2種類があり、上記のような「返済期間短縮型」と毎月の返済額を下げる「返済額軽減型」とがあります。

不動産投資ローンでは後者の「返済額軽減型」をおススメしております。

なぜならば、繰り上げ返済した分だけ、毎月の支払額が下がる為、不動産投資における月々の収支が改善され、プラスのキャッシュフローを生み出すことができるからです。

不動産投資用ローンには、事業用の融資とは違い、個人に貸し出す為、契約者に万が一のことがあった場合には、保険が全額おりる「団体信用生命保険」が付いていますので、保険効果を残しつつ、月々の収支を良くしていくのがコツです。

このように不動産投資ローンとは「長く上手く付き合う」ことが重要です。

そしてリーマンショック後のように金融機関の窓口が狭くなってからでは遅いので、今のうちに検討されることをおススメします。