総務省の「平成29年地方公務員給与実態調査結果等の概要」のデータによりますと、警察官・消防士・学校の先生・市役所の職員など地域や街に貢献してくれる地方公務員の平均年収は約657万円というデータが出ています。サラリーマンの平均年収の430万円と比較して、220万円も高いのが分かります。

給与は、勤務年数に沿って増えていくと言われていますが、しかし、10年前のの2007年平均給料と比較すると、約50万円も下がっているのが実情です。

つまり、給与は国の経済の変動に影響されるのです。

従って、給与だけを頼るのではなく、今のうちから資産形成をしていく需要があると言えるでしょう。

そこで今回は、公務員のうちに不動産投資などの投資術について書きましたので、ぜひ最後までお読みください。

目次

1、老後に備えていくら必要?いくら貯めていかないといけないの?

まず、老後資金を作る前に、老後までにどのくらいお金がかかるのか、確認してみます。

下記は人生で3大支出と言われています。

- 結婚資金

- マイホーム(住宅ローン)

- 子供の教育資金

(1)結婚資金

最近の日本は晩婚化が進んでおり、中には生涯結婚しない方もいらっしゃいますが、一度は結婚を夢に見る方が多いでしょう。

ホテルで結婚式を挙げるのか、レストランウェディングなのか、何人を招待するかによって、費用は大きく変わりますが、ゼクシィのデータ(※2018年)によりますと、全国の平均額は1組辺り約358万円かかると言われています。

しかし、結婚式の他には

- 婚約関連の費用(相場:165万円)

- 式後のかかる費用(相場:73万円)

- 新生活にかかる費用(相場:72万円)

上記の費用が含まれておらず、合計したら結婚するにあたり、約500万円以上の費用がかかることが分かります。

(2)マイホーム(住宅ローン)

結婚の次は、マイホームの購入として挙げられます。

賃貸派ももちろんありと思いますが、低金利の実施により購入を検討されている方がかなり増えました。

注文住宅、分譲戸建て住宅、新築マンション、中古マンションなど、どれを選ぶかによって大きく変わりますが、平均で3,000〜4000万円が1つの目安として挙げられます。

(3)子供の教育資金

最後に子供の教育資金です。

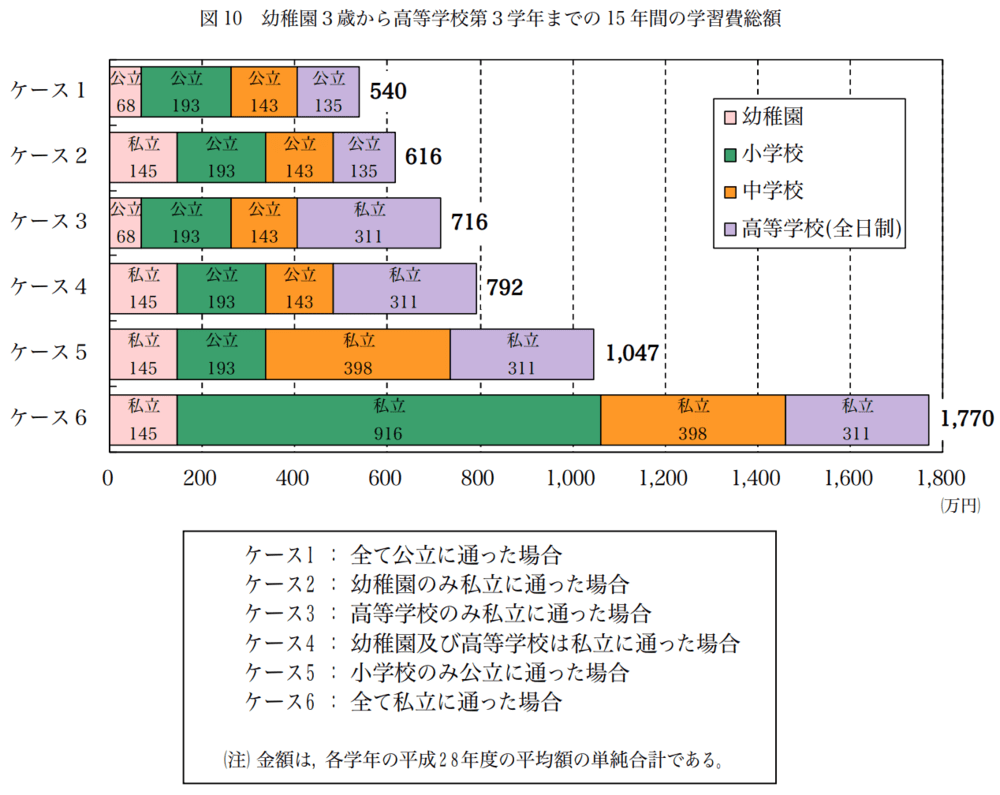

下記のグラフを見て頂ければと分かりますが、子どもが生まれてから、幼稚園から全て公立の学校に通った場合、大学を卒業させるまでには約800万円の教育費がかかると言われています。一方、全て私立に通わせた場合は約2,300万円がかかります。

出典:文部科学省の「平成28年度子供の学習費調査の結果について」

出典:文部科学省の「平成28年度子供の学習費調査の結果について」

出典:文部科学省の「平成28年度子供の学習費調査の結果について」

出典:文部科学省の「平成28年度子供の学習費調査の結果について」

上記3大支出の他に、毎月の生活費(食費など)や光熱費、交通費、雑費、様々な出費がかかります。結果から申し上げますが、老後までに貯めておかなければならない資金は3000万円だと言われています。

給与だけ3,000万円を貯めていくのは、かなり厳しいと思われた方も多いでしょう。以下にて、公務員が堅実にお金を増やす方法をご紹介します。

2、公務員が堅実にお金を増やす方法

公務員が堅実にお金を増やす方法として、大きく以下の4つが挙げられます。

(1)共済制度

毎月の給与から、天引きで貯蓄をしていく方法です。

私も消防士の頃毎月2万円ずつ行っていました。年利1.7%なので、もし共済の口座に100万円貯めている場合、年に1.7万円が増えるということになります。

毎月の給与から、天引きされますので、無理のない額で始めれば、確実に貯金を増やすことができます。

こちらは公務員にだけ認められる共済制度ですので、ぜひご利用ください。

(2)不動産投資

不動産投資とは、他人資本(不動産投資ローン)を利用して、賃貸に出す不動産を購入して、それを賃貸に出し、家賃収入を得る投資商品のことです。

公務員の場合、金融機関からはかなり属性がいいと評価されますので、有利な条件で融資を受けられるケースの多いです。

また、不動産投資は管理会社に管理を任せていれば、本業にほとんど影響せずに資産形成することができますので、検討してみるといいでしょう。

とは言え、公務員が副業にするに当たり不安を感じられている方もいらっしゃると思いますがので、公務員が副業に関する規則などについて詳しく確認する必要があります。

公務員でも副業できる?公務員が収入を増やす方法3選と3つの事例

(3)iDeCo(イデコ)

iDeCo(イデコ)とは、「個人型確定拠出年金」と言いまして、仕組みを簡単に言うと、老後資金を自分で作るためのおトクな制度です。

60歳までの間に毎月一定の金額(掛け金)を出して、その掛け金で投資信託や定期預金、保険などの金融商品を選んで運用し、60歳以降に運用した資金を受け取るというものです。

しかし、元本保障する商品ではないので、損をするリスクがあります。

個人型確定拠出年金iDeCo(イデコ)とは?公認会計士が教える知っておくべき5つのポイント

4、実際に不動産投資をされた公務員の実例

最後に、実際に不動産投資をされた消防局勤務の方の実例をご紹介します。

(1)属性

- 某消防局勤務

- 勤務4年目

- 26歳

(2)保険以外で将来の備えを作りたい

S様は1年前に、保険以外で将来の備えを作りたいということでご相談を頂きました。

公務員の信用を使って、私から不動産投資を提案しさせて頂き、不動産の購入を決断しました。

不動産所得で損益通算をし、住民税や所得税が安くなり、手取りが増えました。月々も約10,000円で運用できており、無理なく資産形成ができています。今は結婚もしており、万が一の場合に備え、団体信用生命保険にも加入していることから、奥様に無借金の不動産を残すこともでき、大変満足しています。