2019年5月、石井啓一国土交通大臣の会見において、住宅ローンのフラット35が不動産投資に利用されている疑いがあることが発表されました(2019年6月18日時点で調査中)。

「なぜ住宅ローンで不動産投資をしてはいけないのか」と疑問に思う人もいるかもしれません。住宅ローンで不動産投資をするとどうなるのか、また、することが許されるケースはあるのでしょうか。

そこで今回は、不動産投資と住宅ローンの関係性について詳しく書いていきますので、ぜひお読みください。

目次

1、不動産投資で住宅ローンを利用した場合は違法行為なの?

結論から申し上げますと、住宅ローンはあくまでも自宅として不動産を購入するときに限定されており、不動産物件を購入して、収入を得る事を目的に賃貸している行為は銀行に対する詐欺行為となり、れっきとした違法行為になります。

不動産投資で融資を利用する場合は、「不動産投資ローン」を利用することが一般的です。

しかし、中には一部の業者は投資不動産の販売であればにもかかわらず、住宅ローンの金利が低いということで、不動産投資ローンではなく、住宅ローンを斡旋しているケースもあります。

つまり、不動産を購入する目的が「住む」か「貸す」によって利用できる融資の種類が異なります。

不動産の購入資金をローンとして銀行から融資を受ける場合、「金銭消費貸借契約書(略称:金消契約)」を締結します。

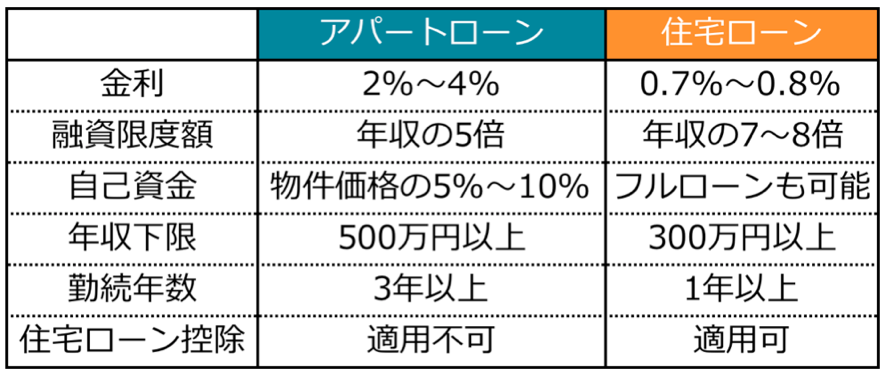

「自己居住用不動産」と「投資用不動産」では融資の違いについてまとめましたので、下記の一覧表を参考にしてみてください。

※2019年12月時点 各種金融機関調べ

2、住宅ローンを提案する不動産会社を注意すべき

2018年の不動産投資業界は、かぼちゃの馬車問題、スルガ銀行の不正融資問題、TATERUの不正融資などなど、たくさんの不正融資が発覚しました。

昨今若年層のフラット35の持ち込みが急激に増え、支払い困難などのデフォルト案件が急増していると業界内では噂になっていました。

上記の不祥事の影響を受け、一棟の不動投資業者を中心に融資が厳しくなり、その業者が区分マンションに流れ込んだ事も考えられ、また、その影響でワンルームマンションの不動産業界にも影響が出ているほどです。

住宅ローンとは異なり、アパートローンを融資する金融機関との提携には特に立上げたばかりのベンチャー企業などにはとても高いハードルとなる事も事実です。

新規提携に必要な条件は厳密には開示されていないのですが、著者の調べにおいて、以下要素が考えられます。

(1)アパートローン金融機関提携基準

一般的にアパートローン金融機関と提携するには、下記の基準が設けられています。

- ①取引実績 (総持込(ローン申込)件数月間100件~など)

- ②取引実績売上高 (総融資金額)

- ③資本金

- ④過去実績

- ⑤設立年数

- ⑥過去の不正、不祥事実績

など。

まずスタートアップの企業は銀行提携に苦労するケースが殆どだという事を実際に不動産会社の経営者からも聞いています。

こういった理由で融資を通す金融機関が無く、止む無く住宅ローンで申請するケースもあります。

(2)提携出来ていると優良だと判断できる金融機関について

いい金融機関であるほど提携する基準も厳しく、提携先で業者を判断するのも一つの基準と言えるでしょう。

- オリックス銀行

- イオン住宅ローンサービス

- ダイヤモンドアセットファイナンス

- ジャックス

- 東京スター銀行

上記の5社を全て提携出来ている会社を最低基準として判断すると良いかと思います。

中には会社HPに掲載していない会社もあるため、予め確認をする習慣をつけると良いでしょう。

(3)違法行為であることを知らなかったケースも多い

上記の理由により、投資ローンの提携ができずにいる投資物件を販売している不動産会社もあります。

営業マンは自身の営業成績で頭がいっぱいで、お客様の事を一切考えない悪い担当者が銀行を騙して住宅ローンで不動産投資に活用する様に仕向けるのです。

私も個人的に不動産投資の提案を受けた際には、この手の提案をする担当に何人も会った事があります。

当然断りましたが、初心者からすると、金利も低くメリットが多く見える為、違法行為であることを知らずに騙される人もたくさんいるのです。

そのため、信頼できるエージェントを選ぶことが非常に重要と言えるのです。

3、住宅ローンを利用して不動産投資を失敗した実例

最後に、実際に住宅ローンを利用して不動産投資をスタートしたものの、失敗して私に相談があったクライアントの事例をお話します。

(1)お客様の属性

- 年齢:35歳男性

- 勤務先:IT企業

- 家族構成:奥様、お子様2名

- 投資用不動産価格:3,500万円

(2)金融機関に違法であることを発覚

こちらのお客様は3年前に業者から勧められ投資不動産を「フラット35」で融資を受け実行しました。2年目までは、何もなく通常通りに運用が出来ていましたが、3年目になったときに金融機関に投資物件であることを発覚され事態が急変したのです。

金融機関に違法が発覚したきっかけは、たまたま金融機関の担当者が対象の物件に来た事でした。本来は自宅である共有部分に家族や子供の済む気配がないことから、怪しまれ調査が入り発覚したというのです。

金融機関担当者からすぐ連絡があり、直接会って事情説明を求められたそうです。

結果的に不正が明るみになり、銀行からは一括返済を求められました。当然払えるはずもなく、資金繰りに1か月以上も費やされる事となりました。

最終的には他の金融機関で頭金350万円と4%という高い金利設定を条件に借り換えが成立したとの事でしたが、金利が一気に高くなったことで、収支シミュレーションも大きく崩れ一気に赤字に転じました。

この様に、物件を購入してしまうと、その責任は全て所有者へ移行され、当初融資を斡旋してくれた不動産投資会社には全く責任は問われません。絶対に避けるべき投資方法と言えます。

4、不動産投資ローンの現状について

ここまで読んでいただいた方は不動産投資は不動産投資ローンを利用すべきことをご理解頂いたのではないでしょうか?

では、今の不動産投資ローンはいかがでしょうか?

冒頭に少し書かせて頂きましたが、昨年の様々な不祥事により不動産投資ローンは非常に厳しくなっています。不動産投資ローンの正しい知識などについて詳しくは下記記事を参照にしてみてください。