マンション経営を始めるにあたり、物件の購入はローン払いと現金一括支払いのどちらが良いのでしょうか?

決して安い買い物ではないからこそ注意しておきたいのは購入方法です。

実際にマンション経営を始める際に現金で購入されるかローンを活用して購入するか、悩まれる方が多いでしょう。

現金で購入すると手元資産が少なくなるので何かあった時に不安、けれどもローンを組むのは怖いなど人それぞれあるかと思います。

今回はマンションを購入する際の支払い方法として現金とローン、どちらの方が良いのかを比較してみていきましょう。

またそれぞれの支払い方法の特徴や、どのような方がそれぞれの支払い方法に向いているかなど、両者の違いについてもお伝えできればと思います。

目次

1、現金購入の特徴

まずは現金購入する時のメリットと注意点について解説していきます。

(1)メリット

現金購入には大きく下記4つのメリットが挙げられます。

- 利息の返済やローンの手数料等が無いため、物件の購入総額が少ない

- ローンを組みにくい方でも投資用不動産を購入できる

- 毎月のローン返済が無い

- 購入手続きが早い

(2)注意点

一方、現金で不動産を購入する時の注意点もあります。

- レバレッジ効果を得られない

- 収益性が低い傾向がある

- 手元資産が減る

現金で一括購入するには、物件を購入した後も貯金が残るくらい余裕のある自己資金をためておく必要があります。

また現金購入の場合だとローンで購入する場合よりも、心理的に価格帯の低い物件を選びがちになってしまう傾向があります。

価格帯の低い物件が悪いとかではないですが、物件選びの幅が狭まってしまう可能性があります。

資金を貯める目処が立つ方は良いですが、そうでない方にとっては、あまり現実的な支払い方法ではないかもしれません。

定年を過ぎた方で、資金は十分あるもののローンを組みにくいという場合であれば現金購入がおすすめです。

マンションを現金で購入すれば、相続税評価額が基礎控除額を下回り相続税対策にもなります。

2、ローン購入の特徴

続きまして、ローンで不動産購入する時のメリットと注意点を解説します。

(1)メリット

まずはメリットを見てみましょう。

- レバレッジ効果が得られる

- 団地信用生命保険に加入できる

- 多額の自己資金を貯めなくても良い

(2)注意点

注意点も確認しましょう。

- ローンの金利や手数料などの負担がある

- 融資の審査期間があるため、現金購入より手続きに時間がかかる

- 毎月のローン返済がある

ローンを組むと借金になり大きな負担を抱え込むことになりそうで、不安と思われる方も数多くいらっしゃるかと思います。

ローンは事業資金等の無担保での借入れの場合と、マンション経営のように有担保での借入れの場合の二通りがあります。

今回の場合は物件そのものが担保となる有担保なので、仮にマンション経営をやめて物件を売却するとしても、借入⾦を物件価値で相殺することができます。

SRコーポレーションでは資産価値の高い物件を選んでお客様にご提供していますので、売却時期にもよりますが売却⾦額が借入残額を上回るケースがほとんどです。

都⼼部の魅⼒的な物件を選ぶことで借入のリスクを限りなく抑えることが可能と言えます。

筆者作成

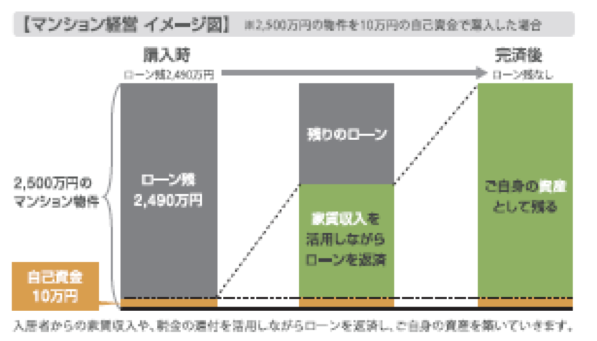

3、「他人資本」を活かして資産を増やしていく

⾃⼰資本を使って⾏う株式投資や投資信託に対し、マンション経営は⼀定の年収があれば⾃⼰資⾦を最低限に抑えて、融資を活用して取り組むことが可能です。

マンション経営のローンは入居者様から頂く家賃収入という「他人資本」を利用してローン返済をし、資産を増やしていきます。

てこの原理を活かして資産を増やしていく方法、「ローンレバレッジ」を活用することで最小限の資金で資産形成することができます。

弊社パンフレットから引用

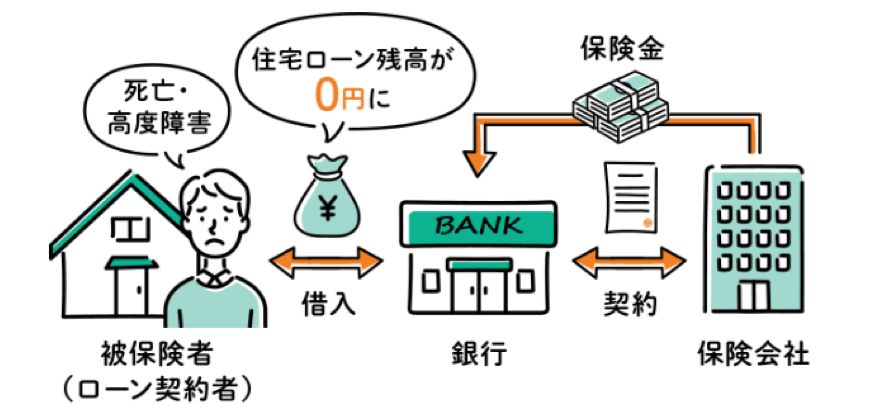

4、団体信用生命保険、通称“団信”に加入できる

(1)団体信用生命保険(団信)とは・・・

ローン返済中に契約者様に万が一のことがあった際に、ローン残高がゼロになる保険のことです。

団信は一般的に、死亡などによりローン契約者様がお支払いできなくなった場合、生命保険会社がローン残高に相当する保険金を銀行に支払い、債務の返済に充てる仕組みとなっています。

出典:りそな銀行「団信の仕組み」

最近では団信の種類が多様化してきております。

せっかくですのでいくつかご紹介させて頂きます。

①がん団信

一般団信と同じく「死亡・高度障害」「余命6ヶ月の診断」の保障のほか、「がん(所定の悪性新生物)」と診断確定された場合に保険金が支払われる団信です。

②疾病団信

一般団信と同じく、「死亡・高度障害」「余命6ヶ月の診断」の保障のほか、「がん(所定の悪性新生物)と診断確定された場合」「10種類の生活習慣病(※1)で入院が継続180日以上となった場合」に保険金が支払われる団信です

※1「10種類の生活習慣病」とは糖尿病・高血圧性疾患・腎疾患・肝疾患・慢性膵炎・脳血管疾患・心疾患・大動脈瘤および解離・上皮内新生物・皮膚の悪性黒色腫以外の皮膚がん

万が一のことがあった際に、ご家族様に資産を残すことが出来るので、生命保険の代わりになると言っても過言ではないです。

残されたご家族様はマンションを売却してまとまったお金を手にすることも出来ますし、安定した家賃収入を継続して得る方法の2パターンから選択できるのも良いです。

まとめ

いかがでしたでしょうか?

今回は投資用マンションを購入する際は現金が良いのか、ローンを活用した方が良いのかについてお伝えさせて頂きました。

結論、どちらが良いとかはありません。

ご自身の運用計画や手持ちの資産によって向いている方法が異なりますので、どちらの支払い方法が自分に合っているかを確認してみてください。