不動産を所有すると、毎年固定資産税を支払う必要があります。

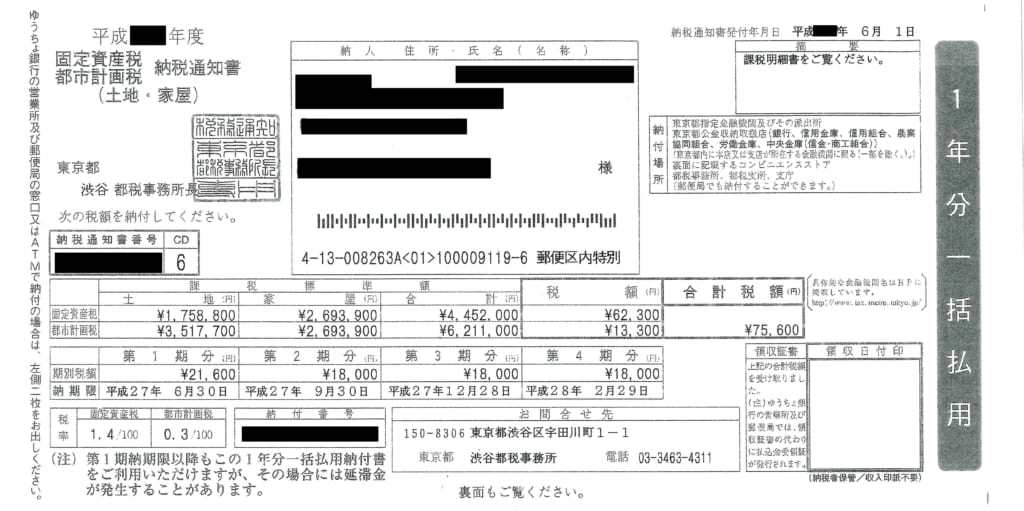

東京都民であれば、通常6月初旬に東京都から固定資産税の納税通知書・課税明細書が届きます。改めてその税額を見ると、決して誰にとっても軽くはない金額ではあるのですが、手間暇かけてまで調べようと思うほどの金額でもないことが多いでしょう。

納税通知書に記載されている金額をそのまま納付される方がほとんどだと思いますが、実は場合によって、通知された金額に間違いもあるのです。

不動産は長く所有していく資産です。せっかくなので、この機会に固定資産税の仕組み、計算方法などについて勉強してみるのはいかがでしょうか。

今回の記事で、固定資産税について詳しく説明していきますので、不動産を所有されている方は、ぜひ最後まで読んでみて下さい。

目次

1、固定資産税とは?

(1)固定資産税の固定資産とは

固定資産税の固定資産とは、

- 土地

- 家屋

- 償却資産

の3種類です。

償却資産とは、事業用に扱う機械や設備、装置、船舶や航空機などで、納税義務があるのは1月1日時点の所有者です。相続があった場合はその相続人が納税義務者になります。

(2)固定資産税の税率

固定資産税の標準税率は「1.4%」で、市町村(23区は東京都)が徴収する税金であり、姉妹税である都市計画税と合わせた税収は約10兆1500億円となっており、市町村税全体の47.7%となっています。

固定資産税は3年に1度の評価替えをしています。固定資産税は建前では毎年1月1日における「適正な時価」を算出することになっているのですが、膨大な数の土地、家屋の時価を毎年評価することは役所側の事務負担が大きいので、3年ごとに評価額を見直すことにしています。

ここ最近、都市圏を中心に地価が上昇傾向にあるため、増税になる方が多いかもしれません。

2、支払った固定資産税は本当に正しいのか

平成24年8月28日に総務省が発表した「固定資産税及び都市計画税に係る税額修正の状況調査結果」では、平成21年から23年度の3年間で、税額修正した納税義務者が1人以上あった市町村は調査回答団体の97%だそうです。

つまり、固定資産税の税額を間違っているケースはあることを、認識して頂きたいです。

3、なぜ、誤課税が多いのか

続いて、なぜ誤課税が多いのかについて説明していきます。

(1)実地調査が不十分

地方税法第408条には、

「固定資産は毎年少なくとも1回は、実地調査しなければならない」

という規定があります。

市町村の評価に対する信頼性を高めるためには必要な規定ですが、毎年の実地調査はほとんどやっていないのが実情です。

(2)プロがいない

都の職員は、都税事務所に就職するのではなく都に就職します。職場のローテーションで固定資産税の現場に配属され、2~3年で他の部署に移っていきます。固定資産の評価はますます複雑で難しくなっているのに、これではミスが多発するのもやむを得ないと言えます。

(3)情報開示が不十分

課税明細書には、「固定前年度課標等」、「固定本則課税標準額」、「都計前年度課標等」、「都計本則課税標準額」など特有の専門用語がずらりと並び、素人にはとてもではありませんが、なかなか理解するにはハードルが高いです。

毎年送られてくる納税通知書・課税明細書に、どういう評価をしているかが、もっと分かりやすく説明されていれば、納税者ももっと早く気付いたかもしれません。

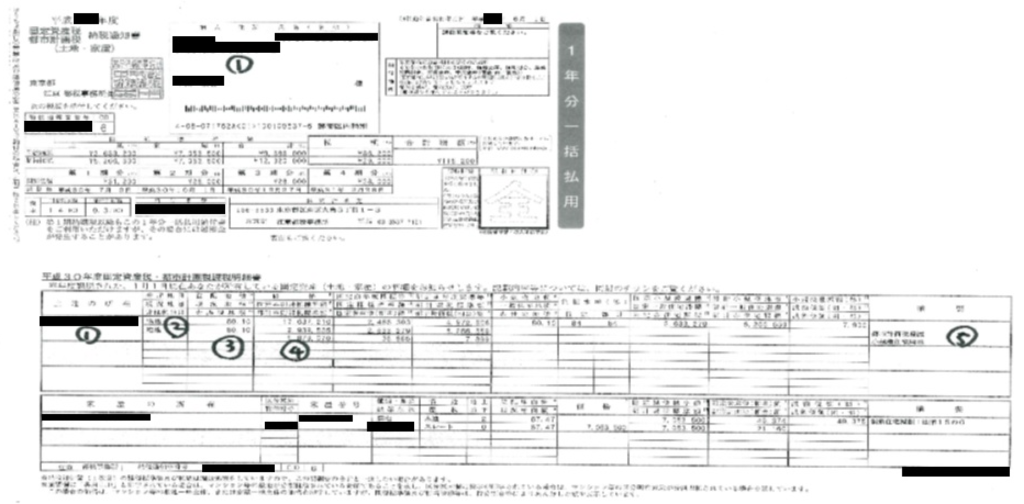

4、納税通知書・課税明細書の読み方(戸建)

では、専門用語がずらりと並んでいる納税通知書・課税明細書のどこを、確認すればいいでしょうか?

以下にてその読み方についてご紹介します。

(1)①箇所:土地の所在

住所と地番を確認します。

ウソのような話ですが、実はデータ入力ミスにより、同姓同名の他人の物件が入り込み、長年にわたって他人の固定資産税を、支払い続けてしまったという例もありました。

(2)②箇所:登記地目と現況地目

日本の登記制度は明治時代に急いで作成されたため、結構ミスもあります。本来現況が山林のものも、宅地となって過大な評価がされている例も散見されます。

(3)③箇所:登記地積と現況地積

戸建の場合、地積で注意が必要なのはセットバック部分です。セットバック部分は非課税なので、地積に含まれていたら過大な課税がされています。分筆がされていない場合は、特にミスが多く見られます。

登記地積と現況地積は一致していることが通常ですが、中には登記面積と違う場合があります。現況地積の方が明らかに小さい場合には「土地地積等現認届出書」を実測図とともに提出して現況地積で課税してもらえます。

(4)④箇所:価格

固定資産税は現在公示価格の7割で評価されています。公示価格は都内であれば実勢価格の7割程度といわれているので、この価格を0.7で2回割り戻せば、大体の実勢価格が出てきます。

(5)本則課税標準額

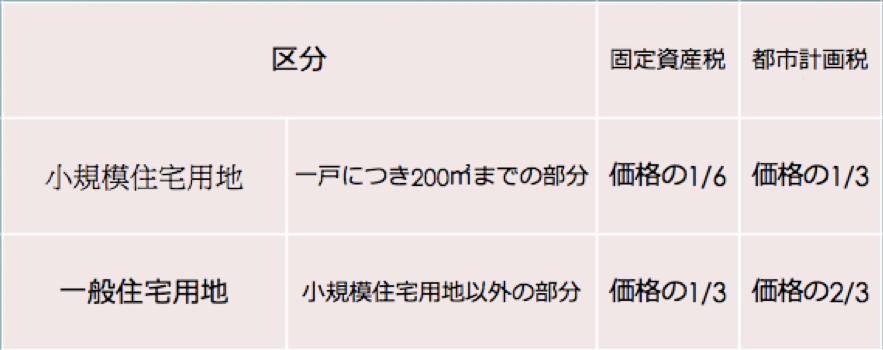

住宅用地であれば上記表のように減税措置があります。

価格に1/6がなされているかを必ずご確認ください。

(6)⑤箇所:固定課税標準額

更にかなり複雑な負担調整措置で、更に税額が軽減される場合があります。

東京都の場合、適用に軽減税率の詳細が出るので分かりやすいですが、他の市町村の場合はここに何も記載されないことがあります。

5、納税通知書・課税明細書の読み方(マンション)

続いて、マンションの納税通知書・課税明細書を見てみましょう。

(1)①箇所:土地の所在

上記の戸建ての場合と同じく、万が一の場合があるので自分が所有している物件かどうかの確認をしてください。

マンションの売買に伴って、1月1日以前に所有権が移転した場合でも、法務局と市町村の連携が上手くいかず、売却後も元の売主に課税され続けたという例もあります。

(2)②箇所:土地の価格

マンションの場合は、土地・家屋共にマンション全体の固定資産税額を計算してから、床面積で割り振る形になっています。

その中、高さ60m以上のタワーマンションは上層階ほど、固定資産税額が上がる措置も始まりました。

住宅用地の特例は1戸ずつでの適用なのでマンションやアパートの方が固定資産税は減額になります。

(3)③箇所:建物の価格

マンションの構造部分のミスが事例として多いです。課税明細書の構造と実際の構造を必ず確認するようにしてください。

6、土地に係る固定資産税の注意点

【住宅用地の特例】

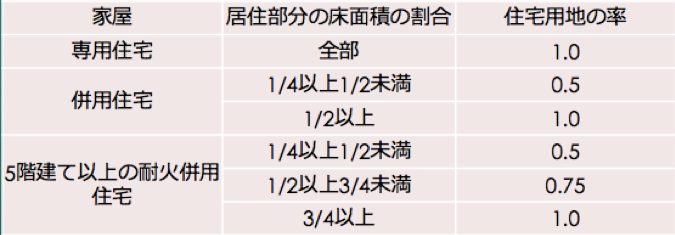

固定資産税の大きな特徴は、住宅用地に対する軽減が手厚いことです。そのため、不動産を賃貸している場合でも事務所用ではなく、住宅部分が多いほど節税につながります。

例えば、5階建て以上の耐火建物であれば、1/4以上あればその敷地の半分が住宅用地となります。また、自宅を二世帯住宅にする際も別々に登記をすることにより200㎡の適用を2つにすると節税です。

このようになるべく独立住居部分を多くすることが節税のカギです。

7、家屋に係る固定資産税の注意点

「家屋の固定資産税がなかなか下がらない」とよく言われるのはなぜでしょう。

それは、建物の評価は「再建築評価方式」で計算されるからです。同じ建物を作ったらいくらぐらいになるかを計算します。新築時の6割ほどの評価が一つの目安です。また毎年物価変動の乗率というものを掛けるので、物価が上昇傾向にあるとなかなか家屋の評価は下がりません。

どんなに古い建物でも2割の価値は必ず残ることになっているのも、現状固定資産税の厳しい点です。

8、賦課期日1月1日の注意点

固定資産税の土地評価では、1月1日の賦課期日でその土地の利用状況が問われます。地目の認定も、1月1日の現状で判断されます。住宅用の建物を取り壊すにも、1月1日以後でなければなりません。それ以前に解体して更地になっていると、住宅用地の軽減特例が受けられなくなるからです。地方にある親の空き家を相続した場合などに注意が必要でしょう。

年末に事業用建物が完成しそうなら、竣工を1月1日以後にすればその年の家屋の固定資産税はかかりません。

住宅なら、家屋分の増額と、軽減特例適用による減額とを比較して決める必要があります。東京都独自の特例として住宅の建て替え中の特例適用があります。いくつかの要件を満たせば、1月1日時点で住宅がなくても軽減特例が受けられるというものですが、申告の必要があることが要注意です。

9、自己所有物件の再点検

(1)課税明細書の確認

- 自己所有物件が間違いなく記載されているか、地積に誤りはないか

- 住宅用地の場合は軽減特例が適用されているか

- 家屋の用途に変更はないか、特に事業系から住宅系への変更

- 家屋の構造は、正しく記載されているか

(2)物件の現況確認

- 土地の接道状況の確認

- 土地の間口、奥行、土地の不正系の確認

(3)評価資料の請求

土地は「土地現況調査票」、家屋は「再建築評点計算書」や「基準年度別計算書」を請求しましょう。

窓口で出し渋るケースがありますし、コピーも一部だけの場合があります。

10、誤りを見つけた場合の対応手順

こちらでは万が一誤りを見つけた場合の対応手順をご紹介します。

(1)審査申出・審査請求

固定資産課税台帳の登録価格に不服がある場合に、固定資産評価審査委員会に対して修正を求める手続きを取ります。

原則として、納税通知書の交付を受けた日から、3月以内で、しかも3年に一度しかできません。

価格以外の点に不服がある場合(例えば住宅用地の特例が適用になっていない)などは3年に一度ではなく毎年できます。

(2)再調査

課税に誤りがあったり、評価に疑義がある場合、東京都では「再調査」という独自の制度を設けています。

この再調査で話がまとまらない場合は、審査申出・審査請求という正規の手続きに移行します。

(3)何年まで遡って還付が受けられるか

地方税法では5年となっていますので、原則は5年分の税金と還付加算金が返ってきます。

最長何年かは各自治体によって差があり、東京都の場合は最長20年の還付が可能です。

11、固定資産税が払えない場合

(1)空室で赤字でも課税

不動産投資家にとって最大の心配事は空室だと思います。

固定資産税の過酷なところは、空室で賃料収入があろうがあるまいが、毎年必ず同額の固定資産税が課されるところです。法人税や所得税は家賃収入が上がらず赤字ならかかってきませんが、固定資産税はお構いなしです。

(2)資金繰り表を作成する

資金繰りが厳しくなったら、まずは相談です。

その際に簡単な資金繰り表を作成して、支払可能額を提示してください。現在の賃料収入から銀行への返済額や、管理費用、生活費などを差し引いて固定資産税にあてられる金額を説明する必要があります。

(3)我慢が大事

役所との交渉では窓口で居丈高になってしまう方もいますが、逆効果です。誠意ある納税者を演じてください。