オーバーローンという言葉を聞いたことあるものの、あまり詳しく仕組みについて理解されていない方は多いのではないでしょうか。

ネット上でオーバーローンを検索すると、

- 「オーバーローン バレる」

- 「オーバーローン 違法」

など、マイナスなイメージの関連キーワードが上位にヒットします。

これから更に融資状況が厳しくなっていく時代にこそ、オーバーローンについて正しく理解することが重要です。今回は、オーバーローンについて書いていきますので、ぜひこちらの記事を参考に、オーバーローンについて正しく理解し、不動産投資を成功させていただけたら幸いです。

目次

1、そもそもオーバーローンとは?フルローンとの違い

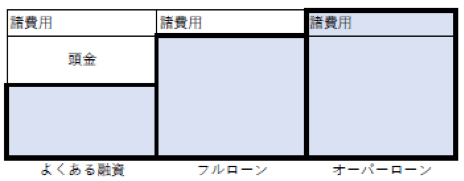

融資に関してよくあるのは、頭金として物件金額の1割~3割を現金で支払い、さらに不動産仲介会社に支払う仲介手数料、保険など諸費用と言われる費用も現金で支払うやり方が多いです。

(1)フルローンとは?

フルローンとは、頭金を一切支払わずに物件代金はすべて融資を受けて、諸費用は現金で支払うことを言います。

(2)オーバーローンとは?

一方、オーバーローンとは物件代金も諸費用もすべてお金を借り、現金は一切使わないやり方のことを言います。

自宅でも投資用でも、金融機関によってすべてのパターンが存在します。

2、オーバーローンは違法?

(1)銀行がしていいという場合違法ではない

結果から申し上げますと、オーバーローンは難しいですが、違法ではありません。

現実的にオーバーローンで融資を引くことが難しく、違法な方法でオーバーローンを利用する人が多くいるため、悪いイメージがあるだけです。

(2)住宅ローンではオーバーローンを受けられる

住宅ローンは諸費用まですべて借り入れする、オーバーローンを適用できる金融機関があります。実際に私も現金を一切使わずに自宅を購入することができました。

その時は、5行の銀行にオーバーローン融資を当たってみて、1行のみがこの条件で、ほかは融資不可や8割融資の返答でした。

つまり、銀行に黙ってオーバーローンを利用すると違法ですが、銀行がオーバーローンをしていいという結論を出していれば違法ではないです。

(3)物件によって審査結果が変わる

投資用ローンを提供してくれる金融機関は、

- 「オーバーローンできますよ」

- 「〇〇円までお貸しします」

などの情報はどこにも記載していません。

なぜならば、物件ごとによって審査結果は変わるからです。

ご自身の

- 勤め先

- 物件情報

- 貯金額

- 借入れ

などの情報をすべて銀行側へ提出して初めて、どこまで融資が受けられるかがわかります。銀行によっても審査基準が異なるため、この点がとても曖昧で、難しいと感じる部分です。

以前「不動産投資アパートローンをうまく活用するには?年間12億の融資を通した私がお伝えする全知識」アパートローンに関する記事を書きましたが、アパートローンのようなパッケージ商品であれば、融資を受けられる大体の金額は想定できます。なぜなら

「こちらが提示している条件にさえ合っていれば物件金額の○○%融資します。しかし、融資条件はこれ以上よくも悪くもなりません」

というのがパッケージ化されたアパートローンという商品だからです。

しかし、オーバーローンを狙っていくためにはプロパーローン(事業性融資)を利用する必要があります。アパートローンとの違いは、物件のスペックや、その人の属性、投資経験などによって、銀行側が細かく審査を進める通常の銀行融資です。審査が終わるまでは融資条件は決まっておらず、最悪の場合「審査の結果融資不可」という回答が出る場合もあります。しかしその反面、金利が低く借りられたり、フルローンやオーバーローンも狙える可能性があるという違いがみられます。

3、不動産投資でオーバーローンを利用できる場合は?

不動産投資でオーバーローンを利用しやすい方法として、「賃貸併用住宅」を建設する際に住宅ローンを利用するという方法があります。

建設面積の50%以上を居住スペースとすることで、住宅ローンと同じ低金利、オーバーローンで融資を受けられるパターンです。

50%以上が居住スペースとなると、収益を上げることは難しいのですが、住宅ローンの支払いを賃料で補うことはできるようになります。

つまり、賃貸併用住宅は頭金なく、住宅ローンの返済もなく、低金利という好条件で不動産投資をスタートできることはかなりのメリットです。

しかし、住宅ローンを利用する方法は不動産投資の奥義みたいなものなので、一度しか使えないこと注意しましょう。

次のステップとしては、賃貸併用住宅によってしっかりと賃貸業の経験を積み、その経験から金融機関に対して、事業性融資(プロパーローン)の打診をしていくことができます。

賃貸業の実績、本業の収入、住宅ローン返済がない分しっかりとためた自己資金を武器にオーバーローンを狙っていくことができるでしょう。

4、オーバーローンはなぜバレる?

オーバーした金額を物件価格に足して融資申請すればバレないでしょう!と思われている方もいらっしゃるかもしれませんが、実はバレるのです。

なぜバレるのかというと、金融機関は融資額を出す時に必ず物件の評価を出しています。金融機関が出してる評価額よりも金額が高くなっている場合は、違法なオーバーローンではないかと調査されることになるので、そこでバレてしまうのです。

また、金融庁の金融検査でバレたり、違法な行為を繰り返している業者の逮捕でバレたりなど、様々な形でバレる可能性があります。

5、不動産投資を住宅ローンを利用するのは違法行為

金融機関が了承が出た場合はオーバーローンを利用するのは違法行為ではないですが、ここで注意していただきたいのは、住宅ローンのオーバーローン受けやすいから、不動産投資を目的に購入する物件を住宅ローン利用するのは違法行為です。

そもそも住宅ローンと不動産投資ローンの審査基準が異なっていますので、住宅購入は住宅ローン、不動産投資は不動産投資ローンと分けています。

中には投資物件の購入なのに、知らずに業者に騙されて住宅ローンを利用してしまった方もいます。そうならないように下記記事を合わせてお読みください。

住宅ローンを利用して不動産投資するのは違法?正しい融資方法とは?

6、融資に対する正しい認識が重要

不動産投資を行う際に、現金を手元に残してスタートできるオーバーローンは理想的な手法です。

融資を行う銀行の心理は、「きちんと返してくれる相手に、たくさんお金を貸したい。」となっていますので、つまり、返済が滞ることのないと判断した相手に対してはオーバーローンを提供してくれる場合があります。

そう考えると以下のような条件はあまり好まれないことがわかります。

- 初めて不動産投資をスタートする人

- 自己資金がほとんどない人

- ほかにも負債を抱えている人

- 融資を受けたい物件はそもそもリスクが高い物件

銀行に対して、正直に、そして銀行側が融資したくなるような顧客であることを心掛けることが大切です。