高校や大学を卒業し、社会人となった方の多くが、真っ先に頭を悩ませるのがお金の使い方とその管理の仕方ではないでしょうか。学生時代のアルバイトやお小遣いの数倍にも当たる金額を給料として受け取り、そこから家賃や光熱費、食費に交通費など、様々な出費を計算し生活していかなければなりません。

その中でも今回は、使い道の一つでもある「保険」について考えていきます。

- 「若いからまだ、保険は必要ない…」

- 「若いうちにこそ、保険が必要…」

2つの声が聞こえてきそうですが、20代は本当に保険が必要ないのか、この機会にぜひ考えてみてはいかがでしょうか。

目次

1、そもそも20代は保険に加入する必要はない?

結論からお伝えすると、保険への加入は早いに越したことはありません。

さて、どういうことでしょうか。

現在、私には特に多くの方から、

- 「保険は結婚してからでいい…」

- 「保険は家族ができてから…」

との声をはじめの段階でいただくことが多いのですが、果たして本当にそうでしょうか?

(1)「保険はまだ早い」と思っている方の意見

まず、「保険はまだ早い」論を提唱される方の意見をまとめてみましょう。

具体的には大きく、下記の2つに分かれてきます。

- 結婚したら、いずれ保険の内容を見直すことになる

- 若いうちは病気になるリスクが低く、必要ではない

一つ目の理由については、確かにその通りです。

結婚し、ご家族が増えた場合には、現在ご加入中の保険の内容を見直す可能性があります。ただ、はじめてご自身で保険に加入する段階で、

- 「結婚すること」

- 「子供ができること」

を視野に、より良いものへ加入できていたらいかがでしょう。

将来、保険の内容を見直す必要はなくなり、受取人を変更する手続きのみとなります。

また、二つ目の理由についてもまさにその通りです。

厚生労働省の令和元年(2019年)人口動態統計月報年計(概数)の概況より、現在65歳以前に亡くなられる方は全体の10%以下となっており、多くの方が65歳以降も生存するというデータが出ています。

(2)保険への加入は早いに越したことはない理由

ではなぜ、保険への加入は早いに越したことはないのでしょうか?

こちらも理由は大きく2つに分かれます。

- 毎月の保険料と総額の保険料、その両方が安く抑えられること

- 若くて健康な状態であるほど、良い条件で保険への加入ができること

まず一つ目の理由について、知らない方も多いのではないでしょうか?

「毎月の保険料は安くなっても、総額は期間が長くなるから高くなるでしょ?」

と、多くの方からご意見をいただきますが、実際はその逆で、毎月の保険料も、総額で払う保険料も早い段階での加入で、それを安く抑えることができます。では実際の設計内容で見ていきましょう。

例えば、20歳男性と30歳男性で、同じ保険金額と同じ払込期間の60歳で、シンプルな死亡保障保険をつくってみました。保険料は下記のとおりです。

①20歳男性

- 加入時:13,012円/月

- 60歳までの40年間保険料総額:6,245,760円

②30歳男性

- 加入時:19,079円/月

- 60歳までの30年間保険料総額:6,868,440円

いかがでしょうか。毎月で考えると約7,000円も保険料が上がったうえに、総額でも約62万円を多く払う計算となります。

二つ目の理由については、現場で非常に多く経験しているのですが、ほんの小さな病気やケガが原因で、保険料の割り増しや、部位不担保等の制限が掛かってしまう。または数年間、もしくは一生涯保険に加入することができない。そのような可能性もゼロではありません。

「いつかは保険に加入しよう」

そう考えておられるのであれば、

- 「若くて健康なうちに」

- 「毎月の保険料も、総額で払う保険料も安いうちに」

加入されることを強くお勧めします。

2、20代が保険に加入する実情

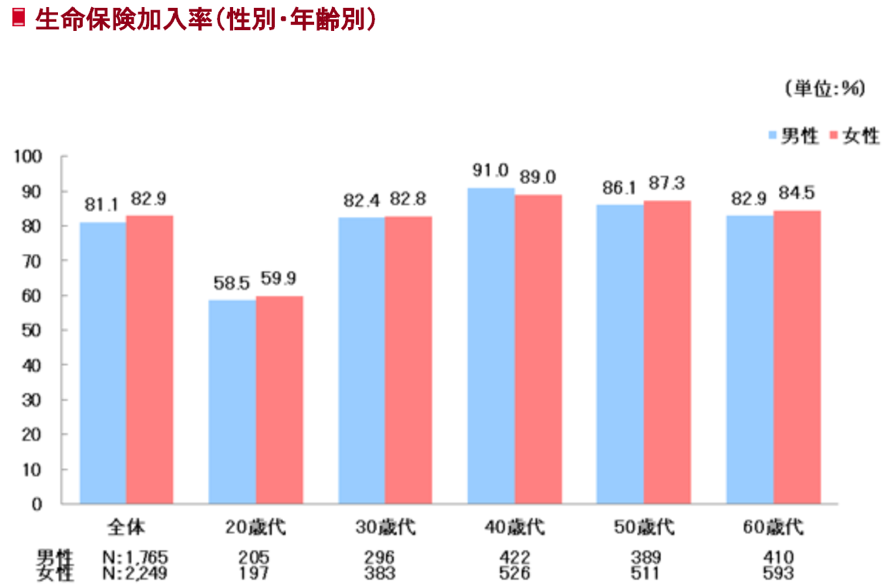

こちらが生命保険文化センターのまとめた生命保険の年代別による加入率のグラフになりますが、実際に20代で保険に加入される方は全体のおおよそ半分といったところでしょうか。

ただ30代に移ると、全体の値とほぼ同等の値となりますので、遅くともほとんどの方が30代で保険へ加入されているということになります。 出典:公益財団法人生命保険文化センター

出典:公益財団法人生命保険文化センター

実際に私のお客様も、ほとんどの方が20代前半から30代半ばの方ですので、現実とそこまで差は無いように感じます。

ですが反対に、まだまだ20代では無保険の方が多いという現実もあります。

若くて健康な内に保険に加入しておく大切さとは裏腹に、非正規雇用者の増加や所得の伸び悩みなど、様々な社会的背景も考えられますので、その要因は多岐に渡ると言えるでしょう。

3、未婚と既婚の場合が違う?

結論、未婚の方であっても、既婚の方であっても、本質は変わらず、

「身近な家族に迷惑を掛けない、必要最低限の保障を持つ」

この一点に限ります。

未婚であれば身近な家族は、両親やご兄弟などになりますし、既婚であればご主人様や奥様、お子様となります。もしも自分に何かがあった際に、迷惑を掛けてしまうであろう人がいるのであれば、それは、その人の為に、保障を構える大きな理由となります。

4、損しないため知っておきたいポイント

ポイントは大きく2つです。

- 今は若いし、いつか見直すからと、安易で雑な保険契約は交わさない

- お金の担当として、長くお付き合いのできる方にプランニングをお願いすること

一つ目は先ほどもお伝えした通り、保険料で考えた場合も、総額の保険料で考えた場合も、より良い条件で保険に加入する場合でも、保険への加入は早いに越したことはありません。

ですが、その内容が悲惨なものであったり、きちんとご契約者様の将来を見越したものでなかったりすれば、それは全く意味のないものとなってしまいます。

きちんと将来の考えや思いを伝え、担当者と一緒に、納得のいく契約を交わしましょう。

二つ目については見落とされがちではありますが、生きていくうえでお金の問題は一生涯付きまとっていくものです。長いお付き合いの中で、本音ベースで今後の人生を考えていくことのできるコンサルタントや、その会社を選んでいくことも重要となります。