将来の年金代わりとして多くの方が始めている「積立投資」。

国内では2018年から積立NISAがスタートし、2020年6月末で合計244万口座も開設されています。

一方、2010年前後から海外積立投資いわゆるオフショア積立投資が一部の方々で流行し、現在では日本居住者が購入出来る海外積立投資は数社あり、新規で契約される方もどんどん増えています。

よく、「積立NISA」と「海外積立投資」と比べてどちらが良いの?という質問をいただきますので、こちらの記事では、それぞれのメリット、デメリットについてお伝えします。これから積立投資を検討されている方、投資商品の選び方で悩まれている方は、ぜひ最後までお付き合いください。

目次

1、そもそも積立NISAとは?

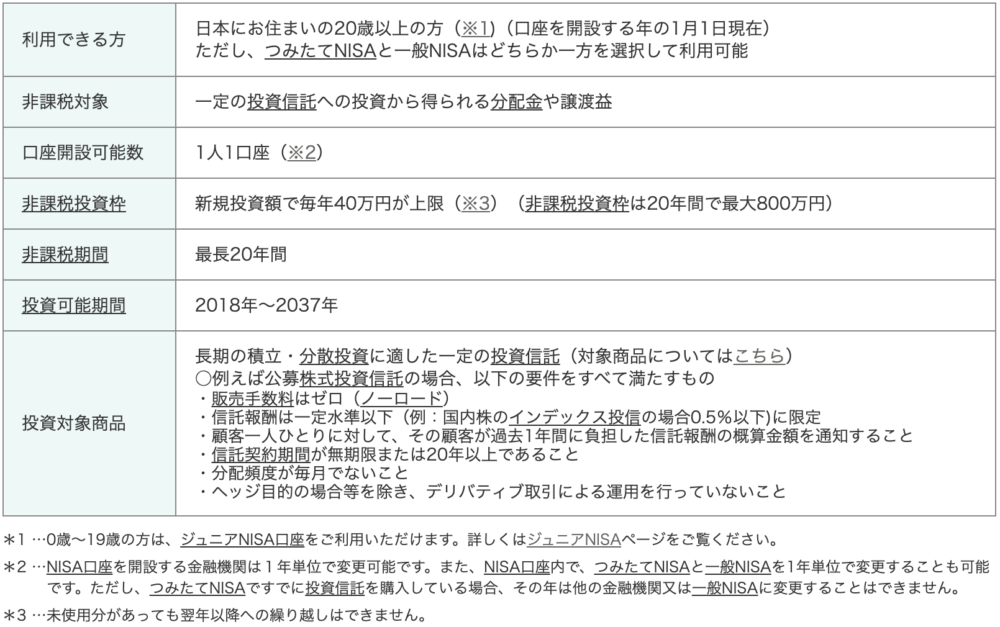

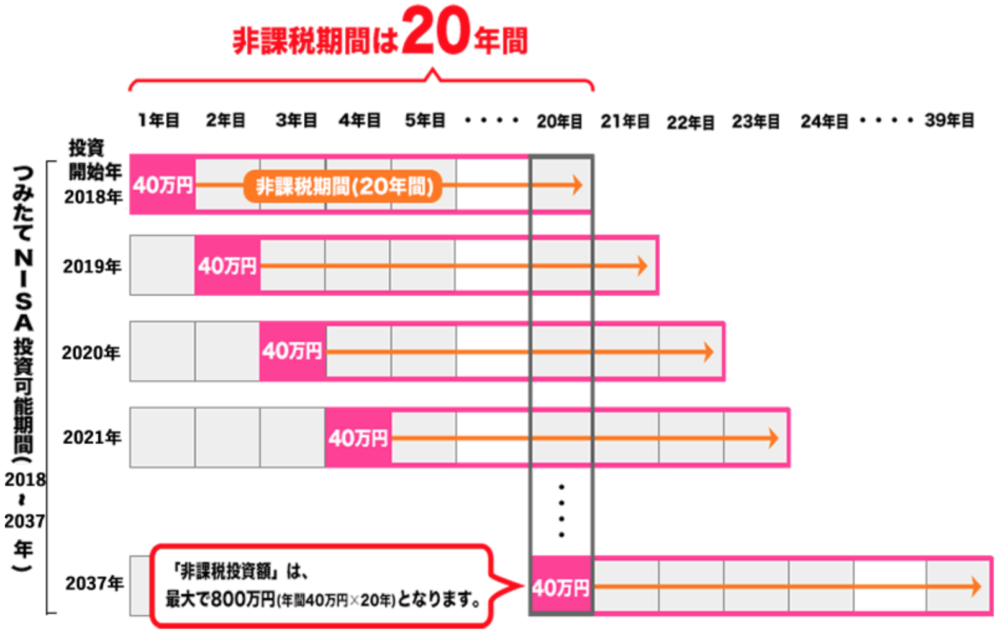

積立NISAは2018年からはじまった少額投資非課税制度です。投資先の運用次第で将来の受取額が変わります。

「NISA」以上に少額から毎月コツコツ、長期での資産形成を目指す方に向いた制度であります。

2、積立NISAの特徴とメリット

積立NISAには下記の特徴とメリットがあります。

- 毎月100円から手軽に始められる

- 非課税となる期間は最長20年で延長は不可

- 非課税投資枠は年間40万円まで(毎月の積立額は3万円まで)

- 投資対象は一定の条件を満たす投資信託・ETFなど

- 加入対象者は20歳から

- 投資で得た利益は非課税(所得税0円)

- 途中、積立の停止・減額・引き出しは可能(引き出し制限はない)

出典:金融庁

出典:金融庁

非課税枠について、下記の金融庁の図をご確認ください。

出典:金融庁

出典:金融庁

これだけ見ると、手軽に始められてメリットが多い商品にみえますが、当然デメリットも存在します。

3、積立NISAのデメリット

続きまして、積立NISAのデメリットについてみていきましょう。

(1)投資先が限られている

積立NISAで購入できるのは、金融庁が推奨した投資信託・ETFのみです。

例えば、非課税枠の中で国内外の個別株式やREITへの投資をしたいと思っても、積立NISAで投資することはできません。

(2)損益通算はできない

積立NISAでもし損失が出た場合、通常の投資では認められているように他の運用益と相殺したり(損益通算)、年をまたいで繰越したり(繰越控除)することはできません。

①損益通算とは

損益通算とは、万が一投資で損をしてしまった時、本来の給与所得などの所得と相殺して、確定申告で税金の還付を受けることです。

例えば、商品Aで100万円の運用益が出たとします。一方同時に投資を行っていた商品Bで100万円の損失が出たと仮定します。その場合、通常であればその100万円は相殺され、得た運用利益はゼロ円という扱いです。

ですが、NISA口座の場合は、運用利益を相殺することができません。先ほどの例でいえば、100万円の損失が出ている商品BがNISA口座ならば、商品Aの運用益100万円はそのまま計上されてしまいます。そのため、実際には100万円の利益を得ていないのにも関わらず、100万円に対しての税金がかかることとなります。

②繰越控除とは

通常の投資であれば、損失を3年間繰り越せるという特徴があります。そのため、翌年100万円の利益が出た場合であっても、前年の100万円の損失と相殺して利益をゼロに計上することができます。これを繰越控除といいます。

しかし、NISA口座の場合は儲かった時は非課税枠があることでメリットがありますが、損をする時は一切特例を受けられないため、税金上のメリットはありません。

(3)年間40万円以上投資したい場合は非課税枠の対象外となる

特に40代や50代の方で定年まで時間があまりない場合、出来るだけ多く積立投資に回していきたいと思っても、年間40万円までの制限がありますのでそのようなケースには不向きと言えます。

(4)海外赴任など日本を離れる時には口座自体は強制的に解約となる

仕事の関係で海外赴任になる可能性もあるでしょう。基本、NISAやIDECOは日本の税制優遇として設けられておりますので、海外赴任など日本を離れると適用されなくなります。外資など海外赴任する可能性がある方は注意が必要です。

上記の点を踏まえた上で、「海外積立投資」との違いを見てみましょう。

4、そもそも海外積立投資とは?

海外積立投資は、大きく分けると「変額プラン」と「元本確保型プラン」があります。

ここでは、積立NISAとの比較として「変額プラン」について書いていきます。

(1)海外積立投資(変額プラン)の特徴とメリット

海外積立投資(変額プラン)には下記の特徴とメリットがあります。

- 毎月USD200(約2万円)から始められる(積立額に制限はない)

- 投資期間は10年〜25年(満期後運用継続可能)

- 投資期間中は非課税だが、満期もしくは解約時に利益が出ている場合は、日本での課税対象となる

- 約200本のファンドの中から最大10本までポートフォリオを組んで自由に投資ができる(途中、スイッチングも可能)

- 加入対象者は18歳から

- 一定の条件を満たせば、途中一部取り崩し・積立停止・減額は可能

- 毎月もしくは一定期間積立を継続するとボーナスがもらえる

- 世界中どこにいてもクレジットカードがあれば積立投資は継続できる

積立NISAよりも投資年数や環境の自由度、投資先の選択肢、ボーナスが付加される点はいいですが、海外積立投資(変額プラン)にもデメリットは存在します。

(2)海外積立投資(変額プラン)のデメリット

一方、海外積立投資(変額プラン)にはどのようなデメリットがあるのでしょう。

①積立開始から24ヶ月以内もしくは早期解約の場合、解約返戻金は0もしくは元本割れる可能性がある

長期投資と考えてスタートされる方が多いので、早期解約は通常考えていないですが、やむを得ない事情などでそうなった場合、損失となる可能性があります。

②積立開始から24ヶ月以内は停止、減額、引き出しができない

こちらも上記に関連しますが、つまりは積立開始から24ヶ月以内は積立を必ずしなくてはいけません。

③積立開始から24ヶ月の元本プラス運用損益に関しては、満期まで引き出しできない

仮に25年満期で積立を開始した場合、最初の24ヶ月分の資産に関しては25年後にしか受け取ることができません

それぞれメリットデメリットなど一長一短はありますが、両者ともに長期・積立・分散という点、またドルコスト平均法と複利運用という点においても大きな違いはないように感じるでしょう。

5、積立NISAが向いている方と海外積立投資が向いている方は?

最後に、それぞれに向いている方の特徴をピックアップしました。

(1)積立NISAが向いている方

- 毎月2万円以上投資に回せない方

- 今後結婚、転職、独立などで解約しなければいけない時にできるだけ多く手元資金を受け取りたい方

- 海外赴任予定のない方

- 20年以内での投資と考えている方

(2)海外積立投資(変額プラン)が向いている方

- 年間40万円以上(毎月3万円以上)積立投資をしたい方

- 長期運用(10年以上)で積立継続できそうな方

- ご自身で好きなファンドなどのポートフォリオを組んで幅広い銘柄で投資したい方

(基本的には、海外の運用会社にお任せですが、ご自身でポートフォリオを組むこともできる) - 外貨で運用したい方

(将来の受取口座に関しても国内か海外どちらの口座でも受取ることができる)