公益財団法人生命保険文化センターが3年ごとに行っている、2018年度「生命保険に関する全国実態調査」によりますと、日本全国で生命保険(個人年金保険を含む)の世帯加入率は、なんと「88.7%」と、約9割の日本人は生命保険に加入しています。それほど、保険はみなさんにとって、非常に身近な商品と言えます。

身近だからこそ、とりあえず加入すれば安心という考え方で、さほど商品の保障も調べずに加入してしまう方も非常に多いと言えます。

しかも、一回入ってしまえば、毎月同じ金額を支払って、なかなか見直しともせずにする方も少なくないです。

普通に考えれば、独身と結婚する時に必要な保障内容は変わります。また、子どもが生まれば、更に子どもの保障が必要になり、つまり、ライフスタイルやライフステージの変更によって、必要とされる保障は変わるのです。

従って、保険の見直しは様々なタイミングで必要となり、きちんと見直しのタイミングでプロと相談して、月々支払っている保険料は無駄せずに、必要とされる保障を得られるのです。

そこで今回は、みなさまに保険の見直しについて知っておくべき知識を伝えていきますので、これから保険の見直しを検討されている方は、ぜひ最後まで読んでみて下さい。

目次

- 1、保険はどのようなタイミングで見直すべきか?

- 2、保険を見直すことで負担が減った事例

- 3、現在検討している保険選びは本当に正しい?

- 4、無理に見直す、解約する必要のないケース

- 5、ライフスタイルやライフステージからみる保険の見直し方法

- 6、単純に保険料が高い、家計の負担が大きいだけで見直しを決めるべきではない

- 7、自身がなくなった後に、家族に迷惑をかけたくない

- 8、世の中の変化に合わせて保険を見直していくべきか?

- 9、保険代理店やファイナンシャルプランナーとしての使命

- 10、保険は1商品だけを選ぶべきではなく、別商品と合わせてカスタマイズする時代?

- 11、「保険を見直したい」と考えのは状況によって変わる

- 12、保険を見直す際に相談すべき人とは?

1、保険はどのようなタイミングで見直すべきか?

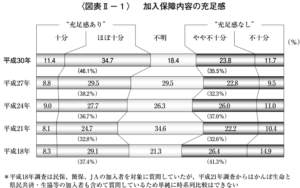

公益財団法人生命保険文化センターが2018年9月に発表した「生命保険に関する全国実態調査」のグラフを見て頂ければ分かりますが、現在加入している保障内容に対するアンケートの結果ですが、

- 充足感あり:46.1%

よりも、

- 分からない、充足感なし:53.9%

が上回りました。

出典:公益財団法人生命保険文化センター「生命保険に関する全国実態調査」

つまり、現状の保険に対して満足ができてない、見直しをする必要があるという方の割合が多くなっています。

では、保険はどのようなタイミングで見直すべきでしょうか。

大きく以下のようなタイミングが挙げられます。

(1)ライフステージか変わるとき

ライフステージが変わった時は、1つ保険を見直すタイミングとして挙げられます。

①転職したとき

給与が変われば、掛け金の増減の変更が必要だったり、仕事内容が変われば、自分の身に起きるリスクも変わり、保障内容の見直しが必要になる可能性が出てきます。

②結婚したとき

生命保険は自分を守るためもそうですが、一番は身近なご家族を守るためのものであります。

大切な配偶者がどんな保障を持っていてほしいのか、今一度、生きていく上でのリスクを夫婦で真剣に話し合うことで、保障の見直しが必要になる可能性は非常に高いです。

③家族構成が変わったとき

家族構成が変われば、当然必要な保障も変わってきます。また、保障内容だけではなく、毎月の収支のバランスも変わってくるため、きちんと適正な保険料なのかもきちんと見直す必要があります。

(2)投資をスタートしたとき

資産形成や資産運用をする上でとても重要なことは、自分自身の資産のポートフォリオ全体を把握すること、そして、それぞれの投資商品がどんな役割を担っているのかを把握することが必要です。

例えば、不動産投資で不動産を購入された時、融資を活用して不動産を購入された場合、団体信用生命保険に加入することになります。新たな保険が付いてくるため、今現状の保障が過剰になってしまったというパターン少なくありません。

(3)新たな貯蓄性の金融商品をスタートするとき

今まで金融商品は生命保険しか知らずに、保障目的ではなく貯蓄目的で生命保険にお金を支払っていたという場合です。

生命保険は銀行よりは貯蓄性が高いとはいえ、世の中の貯蓄目的で作られた金融商品には勝てません。よって、貯蓄目的の金融商品をスタートするためのお金を捻出するために、掛け金の高かった貯蓄性の保険を掛け金の安い掛け捨ての保険に変更するという見直しも出てく可能性もあります。

(4)自分の保障内容がわからず不安になったとき

生命保険はご加入時、内容を理解されていたとしても、その後は9割以上の方は内容を忘れてしまいます。

例えば、身近な人が何かあった場合などふと自分自身の保険はどうなっているのだろうと不安に思った方も実は非常に多いです。

保険に加入する加入しない関係なく、身近なプロの方に今の現状の保険がどんなものなのか確認していただくだけでも、自分自身や身近な家族を守るために必要な行動といえます。

(5)特別条件がついてしまっている方

保険を加入する当初の健康状態が悪く、

- 通常よりも保険料を高くなってしまった

- 保障範囲に制限をつけられてしまっている

などの方は、その後期間をおけば通常の条件で保険に加入することができ、同じ保障を今までよりも安く持てるということもあります。

上記のような特別条件に該当する方は、一度見直しをオススメします。

2、保険を見直すことで負担が減った事例

以下にて実際に保険を見直すことで負担が減ったS様の事例をご紹介します。

(1)属性

- 年収800万円

- 上場1部企業勤務

- 35歳(既婚)

- 3歳の子どもが一人

- 生命保険:5万円/月

(2)保険に加入している目的

自分が万が一な時に備えながら、老後資金も貯められるということは、月々5万円の生命保険に加入しています。

(3)見直したプラン

S様が今加入している生命保険は、満期時の返戻率は115%の商品であって、65歳まで30年間払い続けた場合、総支払額「1,800万円」に対して、受取り金額は「2,070万円」になります。

正直、非常に利回りが低いです。

私は以下の提案をさせて頂きました。

①生命保険:2万円/月(ドル積立商品)

死亡などの時だけではなく、三大疾病、病気やケガによって働けない時も保障範囲としたドル積立にすることによって、円にして約1,000万円を得ることができます。

②不動産投資

融資を活用することによって他人資本で投資ができる不動産投資をスタートしました、会社の与信を活かし、フルローンで中古区分マンション2物件を購入することができました。

月々の出費がない上に、2物件で2万円前後のキャッシュフローを手元に残すことができました。

30年後には完全に無借金のマンションを手に入れることができます。

(4)見直した結果

元々月々5万円を生命保険に払っていたのですが、今は積立の2万円の保険料は不動産投資で稼げることができ、つまり、5万円を節約することができた上で、65歳の時に、約1,000万円の現金と2つ無借金の区分マンションという大きな資産を手に入れることができます。

3、現在検討している保険選びは本当に正しい?

保険の購入で大きく2つの相談方法があります。

- 保険会社の営業マンに相談する

- 保険代理店の営業マンに相談する

それぞれについてみてみましょう。

(1)保険会社の営業マンに相談する

保険会社の営業マンはその会社が取り扱っている保険商品について詳しく把握していますので、わかりやすく相談してもらうことができます。

しかし、保険会社によって取り扱っている保険商品は限定されているため、ほとんど選ぶ商品が限定されています。

(2)保険代理店の営業マンに相談する

保険代理店の場合、複数の保険商品を取り扱っている場合がほとんどなので、複数の商品からご自身の合った商品を選ぶことができます。

また、複数の商品を取り扱っていることから、営業マンの金融知識も豊富なため、様々な提案をしてもらうこともできると言えます。

(3)選択肢を広く持つべき

何十年も支払っていく商品ですから、焦って決めるのではなく、広い視野を持つということで選択肢を広く持つといいでしょう。

保険代理店から加入しても費用が変わるわけではないので、いろんな方に相談してみるといいでしょう。

4、無理に見直す、解約する必要のないケース

保険を見直して、自分に合っていない保険は解約しかないのでしょうか?

「保険は途中でやめたら損するものだ!」こう考えられている方がほとんどではないかと思います。

実は損せずに解約しない方法もございます。

それは、解約ではなくて、「払い済み」にするのです。

払い済みとは、払い込むのをストップして、そのまま保険会社に支払ったお金を預けておく方法です。

払い済みのメリットは以下になります。

- 支払い済みの保険料分の保障が持てる

- 将来支払った以上のお金が満期時に帰ってくる

中には、払い続けるよりも途中で払込をストップした方が、解約返戻率が高くなる商品もございますので、見直しの際に、焦って解約を考えるのではなく、払い済みができるのか、相談してみるといいでしょう。

5、ライフスタイルやライフステージからみる保険の見直し方法

上記「1−(1)ライフステージか変わるとき」で書いたように、ライフスタイルやライフステージが変わった時に、保険を見直しするタイミングであり、一回プロに見直しの相談をされるといいでしょう。

その際に、より的確なアドバイスをもらうためには、いま加入している保険の情報を先方に共有するようにしましょう。

6、単純に保険料が高い、家計の負担が大きいだけで見直しを決めるべきではない

人間だれしも、目標を見失ったり、忘れてしまうと、今行っていることが無駄だと感じてしまうものです。

保険料が高いから、家計の負担が大きいなどの理由で、生命保険に加入していることに無駄だと感じてしまうこともあるのではないでしょうか。

公益財団法人生命保険文化センターの「生命保険に関する全国実態調査」のデータによりますと、世帯の平均年間払込保険料(全生保)は、38.2万円だそうです。平均して月々3万円以上の保険料を支払っています。

月々3万円の保険料は決して安くないです。しかし、高いからと言って解約するのではなく、まずは自分自身が保険に加入した当初の理由を思い出してみてください。もしくは自分自身の保険の担当者に、加入した経緯や目的を確認するようにしてください。

保険のよし悪しは金額だけで判断してはいけません。生命保険が高いということはそれだけ、保障が手厚くなっている、もしくは、貯蓄型の保険の割合が大きく、将来の資産がきちんとたまるような設計になっている可能性が高いです。

勢いは禁物です。きちんと保険の保障内容やご自身の状況などを確認してから決めるようにしましょう。

7、自身がなくなった後に、家族に迷惑をかけたくない

独身の時は、そこまで保障に対して必要性を感じていなかった方も、結婚するタイミングで、万が一自身がなくなった後にも家族が生活できるよう、家族への保障を重視される方が多いのではないでしょうか。

万が一自身がなくなった後に、家族への保障を厚くされているの保険を見てみましょう。

(1)終身保険

最初に挙げられるのは、終身保険です。

①メリット

メリットとしては、保障が一生涯持てることと、支払った掛け金が貯まっていく貯蓄型の保険になります。

②デメリット

デメリットは、積み立ての保険であるため、大きな保障を持とうとすると保険料がかなり高くなります。

(2)収入保障保険

2つ目は収入保険保険です。

①メリット

メリットは、安い保険料で大きな保障をもてることです。

②デメリット

デメリットは、毎月の掛け金が掛け捨てとなります。

また、保険期間を決めなければならず、途中で保障がなくなる可能性があります。

つまり、ご自身で、

- 一生涯保障が欲しいのか

- 子供が成人するまでの保障が欲しいのか

- 定年退職するまで保障が欲しいのか

など、保障内容を明確に決めたあとに、かける保険を決めていく必要があります。

とは言え、ご自身で費用を算出するのはかなり難しいので、そこにはやはり、優秀なエージェントに相談するのが一番です。

8、世の中の変化に合わせて保険を見直していくべきか?

世の中の変化とともに、保険商品も進化していきます。その変化に合わせて、保険を見直していくべきでしょうか?

生命保険は保障内容と貯蓄性が決断のポイントになります。

もし、ご自身のニーズに対してマッチする場合は、見直しすることはよいと思います。

しかし、ここで注意しなければいけないことは、年齢を重ねれば保険料は高くなるのと、健康状態が悪ければ加入もできなくなる可能性があることです。

将来生命保険を見直すことを前提に保険に加入するのではなく、現状においてベストなものを選択するようにしましょう。

9、保険代理店やファイナンシャルプランナーとしての使命

保険会社の営業マンは自社の保険を売ってなんぼの世界なので、中立性を欠けていると思われている方もいらっしゃるでしょう。

一方、保険代理店やファイナンシャルプランナーは保険会社に所属しているわけではないため、中立的な立場に立って、お客様に合ったプランを提案することが使命と言えるでしょう。

10、保険は1商品だけを選ぶべきではなく、別商品と合わせてカスタマイズする時代?

日本には約40社、保険種類は約1000種類あると言われております。

こんなに種類がある中で、1商品にすべての予算をかけるのではなく、複数の商品と合わせてカスタマイズする時代です。

例えば、月3万円保険に支払える費用があった場合、そのうち生命保険に月2万円をかけて、65歳の時にきちんと1,000万円の保険金を受取ります。入院一時金10万円を保障してくれる掛け捨ての3,000円の医療保険にかけて、万が一に入院した時のリスクを備えることができます。残りの7,000円はドル積立にすれば、貯金ができた上にインフレ対策としても立てられます。

11、「保険を見直したい」と考えのは状況によって変わる

上記「1、保険はどのようなタイミングで見直すべきか?」で保険を見直す5つのタイミングを紹介しましたが、保険を見直したいと考えのもその時の状況によって変わります。

結婚や子どもが生まれた時に見直すと考えるときは、配偶者と子どもの保障を中心に考えますが、投資をスタート時に見直すと考えるときは、保険で得られる保険金と投資で得られる金額の比較をして、バランスで判断するでしょう。

正直、保険だけで老後生活の費用を貯めるのは非常に難しいので、あくまでも保険は保障という位置付けで、ご自身の状況に合わせて見直すことが大切です。

12、保険を見直す際に相談すべき人とは?

生命保険という枠組みに捉われると大きな失敗になる可能性が高まると私は考えます。

私たちのお金のニーズは多岐にわたり、そのニーズの一つが保障であり、その対策が生命保険ということです。

私たちのニーズは、

- 保障

- 貯蓄

- 節税

- 円安対策

- 外貨分散

- 相続

など多岐にわたります。そして上記に挙げたニーズに強い金融商品も異なります。

ということは、生命保険の枠組みしか見えていない場合は、保障ニーズにだけ対策が偏り、1点集中に多額のお金をかけてしまい、ほかの対策が立てられなくなり、他の投資商品ができないなどの失敗が起きてしまいます。

つまり、結論、保険の知識しかない担当から保険を加入するよりも、幅広い金融知識があり、なおかつ様々な金融商品を組み合わせて提案のできる優秀な担当者から生命保険を相談することが、失敗しない方法だと考えています。