少し前の麻生大臣の「2,000万円問題」に未だに記憶が新しい方も多いのではないでしょうか。

その話題を受け、自分の老後生活に不安を感じ、資産形成を検討されている方も少なくないでしょう。

しかし、人の属性によって適している資産形成方法が異なり、焦ってスタートすると失敗する率が非常に高いです。また、数十年に渡り資産形成していくのであれば、きちんとプランニングを立てることが重要です。

そこで今回は、長期に渡り資産形成に適していると言われている不動産投資について書いていきます。

なぜ不動産投資は資産形成に適しているのか、不動産投資の仕組み、実際に不動産投資を始める時の流れについてまとめましたので、これから資産形成を検討されている方はぜひ最後まで読んでみてください。

目次

1、そもそも2,000万円問題とは?

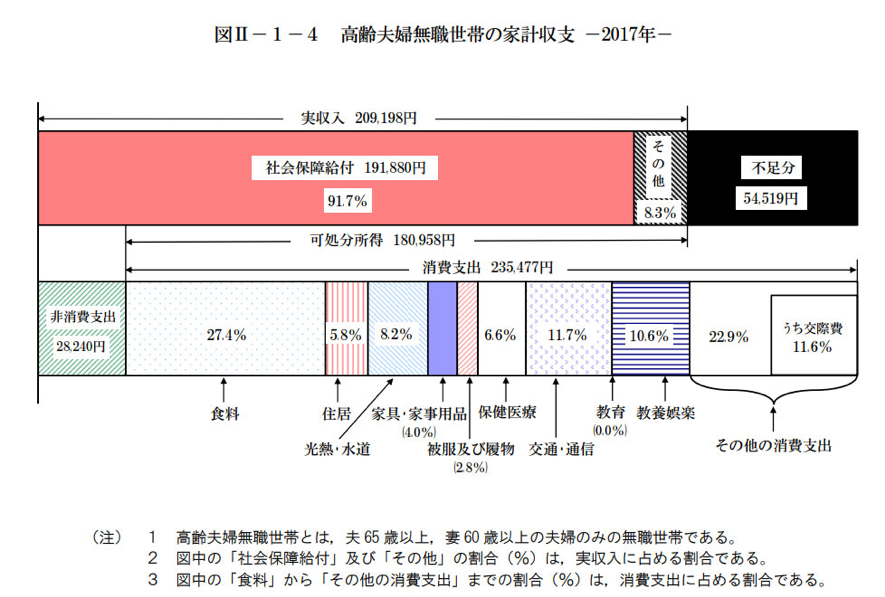

そもそも2,000問題とはなんでしょう?簡単に言ってしまえば、我々の老後生活費用として、年金だけだと不足しており、その不足金額が「2,000万円」だと言われています。

金融庁の金融審議会「市場ワーキング・グループ」が2019年6月に公表した「高齢社会における資産形成・管理」報告書にて「人生100年時代」を迎え、老後を安心して暮らしていくには、公的年金だけでは「月額で5万円不足」するため、その為に公的年金以外に「老後資金2000万円を貯蓄から取り崩すことが必要」で、それには長期的なライフ・プランを検討し、具体的なシミュレーションを行うことが重要であるとしつつ、一方、「現役期であれば長期・積立・分散投資による資産形成の検討を」行うのが重要である、とされています。

なお、金融庁の報告書によると老後2,000万円は以下の前提のもと算出されています。

- 夫65歳、妻60歳の時点で夫婦ともに無職

- 30年後(夫95歳、妻90歳)まで夫婦ともに健在

- その間の家計収支がずっと毎月5.5万円の赤字(※)

※総務省「家計調査」(2017年)における高齢夫婦無職世帯(夫65歳以上、妻60歳以上)の平均。

出典元:総務省「家計調査」(2017年)

出典元:総務省「家計調査」(2017年)

上記条件をもとに計算すると、

月5.5万円 × 12か月 × 30年 = 1,980万円

約2,000万円が不足という計算になります。

しかし、なんで上記の数字で計算されているのかに違和感を覚えた方もいらっしゃるでしょう。

上記の試算は平均の数字で算出しており、実際に老後にかかる費用は「人によって様々」です。

どの様な老後生活を送って行きたいか?といった「目的」を前提とする、その方の年齢や家族構成、社会保障の加入状況など細かな条件が異なる事よって金額が変わり、一概に「この金額が必要」とは言い切れないのです。

とは言え、私の殆どのお客様は豊かな「セカンドライフ」を送りたいと仰っています。その為には、到底「2,000万円」では足りず、自助努力にて「1億5,000万~3億円」近く必要となる方もいらっしゃいます。

では、この老後資金をどの様に作っていくのでしょうか?

この問題を解決する為にはどの様な考えをもって、手段を選ぶべきなのか?について考えていきます。

2、老後資金の作り方は?

サラリーマンが資産形成に対する考え方などについて、八木チエの「不動産投資の女神チャンネル」の動画にて分かりやすく解説していますので、ぜひご覧ください。

老後資金の作り方は様々です。日本人の多くはリスクを負うことが嫌いで、最もリスクが低い貯金をされている方が殆どだと思います。もちろん万が一な時に備えて貯金して現金を持つことは重要ですが、しかし、マイナス金利の今の日本では、貯金ではお金がほとんど増やすことができないのは明白なことです。

つまり、貯金の他に資産運用する必要があるのです。「お金に働いてもらう仕組みを作る」必要があるのです。

仮に30歳の方が、定年(60歳想定)までに5,000万円の資産を形成するとします。銀行にコツコツ貯めて作る事も当然可能ですが、金利を考慮せずに以下の計算方法となります。

例)30歳から60歳までの30年間で「5,000万円」を貯金だけで準備する場合は、「5,000万円÷30年÷12か月=約13.8万円」と毎月約14万円の預金をすることによって作ることができます。

しかし、毎月14万円の貯金をすることがなかなかのハードルと言えるでしょう。

一方、資産運用をする場合は、例えば利回り3%の商品であれば、上記同様の30年で約5,000万円の資産を形成するには、月8.6万円で可能となります。

月積立8.6万円×3%(年複利)×30年=約5,011万円

仮に上記毎月の14万円を年複利3%の商品で運用すると、約8,100万円の資産が作れます。

月積立14万円×3%(年複利)×30年=約8,160万円

つまり、資産運用をしている方と、していない方では大きな差が開くという事が言えます。

なお、他の条件で試算したい方は、金融庁の資産運用シミュレーションをご利用ください。

また、投資商品はそれぞれに強みがあり、スタートする時期によっても選ぶ投資商品が異なります。今のコロナという緊急時期に強い投資商品を動画にて解説していますので、これから資産形成を検討されている方はぜひご覧ください。

3、不動産投資が老後資金に適している理由とは?

不動産投資が老後資金に適しているという話を聞いたことがある方も多いのではないでしょうか。

資産運用商品として、株、FX、外貨預金など様々な方法がありますが、なぜ不動産投資が適していると言われているのでしょうか?

大きく下記3つの理由が挙げられます。

(1)他人資本で投資できる唯一の投資商品である

一つ目は、なんと言っても不動産投資は「他人資本」で投資が出来る唯一の商品だからです。

ご自身の属性を活かして、銀行から融資を受けて不動産を購入することができます。そこに第3者に賃貸を出すことによって、月々家賃収入を得ることができ、その家賃を銀行へ返済をする仕組みのため、ご自身では少ない自己資金で将来の資産を構築することができるのです。

(2)安定した家賃収入を得ることができる

2つ目は、長期保有する事を前提としたローン完済後の「家賃収入」です。

一般的には不動産ローンの期間は大抵35年となっており、ローンが完済すると同時に、毎月の家賃収入が老後の年金代わりとして入ってきます。

例)家賃70,000円 × 12か月 × 入居率(90%と仮定) =75万6千円

例えば、家賃が70,000円の物件を所有している場合は、年間で約75万円の年金にプラスで収入が得られるという事になります。

(3)インフレ対策になる

3つ目は、不動産はインフレ(物価上昇)に強いという事です。

インフレになった時に、円の価値は下がりますが、物価が上がるにつれて不動産や金(ゴールド)などの現物資産は連動して上がって行くため、資産の目減りや円の価値が下がるリスクに対策として合理的だと言えます。

銀行に預金していても、物価上昇には連動しない為、単純にお金の価値が下がり、資産の目減りと待つだけです。

不動産投資はそういった、インフレリスクに対するリスク分散としての役割も果たせるでしょう。

4、自分に合った不動産投資の始め方

では、実際に不動産投資を始めてみたいものの、どのように始めたらいいのかと悩まれている方も多いでしょう。

日頃から多くの方に提案させて頂いている私が、不動産投資を始めるには下記4つのポイントが挙げられます。

(1)目的を明確に設定する

まずは将来の目的として、

- 家族のセカンドライフを具体的にどう過ごすか?

- お子様の教育資金をどの様に考えていくか?

などを明確にし、その目的に必要な「資金額」を算出する事です。

(2)具体的な手段(投資プラン)を設計する

不動産投資のメリット、デメリットを良く理解し、目標額と時期に合った商品を選択する必要があります。

不動産投資について詳しく知り方は、下記記事をご参照ください。

(3)信頼できる担当者を選ぶ

不動産投資において様々なステップにおいて、専門家のアドバイスを受ける必要が出てきます。つまり、不動産投資で成功するには信頼できる担当者を選ぶことが非常に重要です。

担当者を選ぶ時のポイントとしては

- 不動産投資業界に3年以上

- 豊富な営業成績

などが挙げられますが、不動産投資だけではなく、金融全般の知識があるなどもプラスポイントになります。

(4)物件選定

目的に沿った物件なのか?節税目的で買った物件が、ある一定年数を超えると納税という本末転倒の事態に陥った相談者を何人も見てきました。

表面の利回り、価格だけに惑わされず、本質的な「不動産投資の強みや役割」を十分理解し、将来の為のレバレッジを確保する必要があります。