国税庁は2023年6月30日に2024年から、タワーマンションの相続税ルールの見直しが行われる可能性があるという発表をしました。

その概要に触れ、どのような影響を与えるのかを見ていきます。

参考:朝日新聞デジタル(7月1日)

「タワマン節税」に歯止め、評価額は市価の6割に 高層階ほど負担増 (msn.com)

1、そもそも相続税とは?

亡くなった方から貰い受ける財産にかかる税金です。ここで言う財産とは、お金はもちろんのこと、現物資産や土地のことも言います。

例えば、Aさんが1億円の資産を残して亡くなった場合、Aさんの身内の方がその資産を相続することになります。その時にかかってくる税金のことを相続税と言います。

なお、相続人がいない場合は遺書に相続人を示していた場合は遺書に乗っ取り、それもない場合は国の資産となります。

2、相続税基礎控除額の計算方法

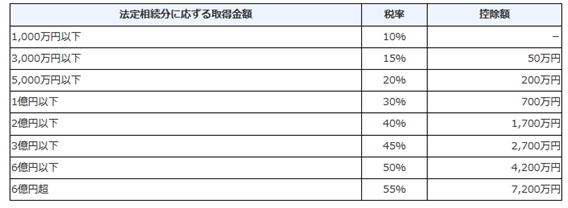

相続税には下記のように基礎控除枠があります。

3,000万円+600万円×法定相続人の人数

法定相続人とは、お金をもらう権利がある人の事を指します。配偶者や子供が法定相続人となります。

上記にも記した通り、いない場合は遺書に従い、それもない場合は国の資産となります。

例)資産が1億円、法定相続人が4人の場合

1億円-(3,000万円+600万円×4人)=4,600万円

この4,600万円に相続税が掛かることになります。この場合で言うと、5,000万円以下なので、税率が20%、控除額が200万円となり、「4,600万×20%-200万=720万円」を相続税として納めなければならない金額となります。

なお、この基礎控除額(3,000万+600万円×4人)を下回っている場合は、相続税は1円もかかりません。実は2015年にこの相続税のルールも改正されており、2015年よりも前は亡くなった方の約4%しか相続税はかかっていなかったのですが、2021年の申告では約9%の方がこの相続税がかかってきています。

参考:

・みずほ不動産販売;改正後3年の申告状況で見えた、相続税事情とは? ~全国は12人に1人、東京都は6人に1人が課税される~ | 不動産の売り買いノウハウBOOK | みずほ不動産販売 (mizuho-re.co.jp)

・公益財団法人;相続税を払う人はどれくらいいる?|生活基盤の安定を図る生活設計|ひと目でわかる生活設計情報|公益財団法人 生命保険文化センター (jili.or.jp)

図1:国税庁No.4155 相続税の税率|国税庁 (nta.go.jp) から引用

この相続税を少しでも節税していこうという意味で活用されているのが、マンション経営になります。

3、なぜマンション経営が相続税対策になる?

不動産には1物5価という言葉を皆さんはご存知でしょうか。

1物5価とは

- 路線価…道路に付けられる価格

- 時価(実勢価格)…その時々によって変わる基本の価格

- 公示時価…国土交通省が示している土地の価格

- 基準地価…都道府県が決めている価格

- 固定資産税評価額…固定資産税を何円払うかを決める価格

この5点の中で、相続に関係のあるものは、路線価、固定資産税評価額の2つになります。

マンションの評価方法は主に土地と建物の2つに分けられて計算されます。

(1)土地:路線価

土地は路線価によって決まるものであり、不動産の売買の時に参考にするものなのですが、路線価は、公示価格の約8割に設定されていると言われており、時価よりも安く設定されます。

(2)建物:固定資産税評価額

こちらの評価は、マンションだと、1棟で判断され、戸数で割られるので、戸数が多い高層マンションの方が、評価を少なくすることができます。つまり、現状の法律の場合は、1階のマンションの部屋も、最上階のマンションの部屋も評価の額は同じになります。

この2つで評価されるため、現金で資産を持っているよりも、マンションに資産を変えた方が相続税を落とすことができていました。

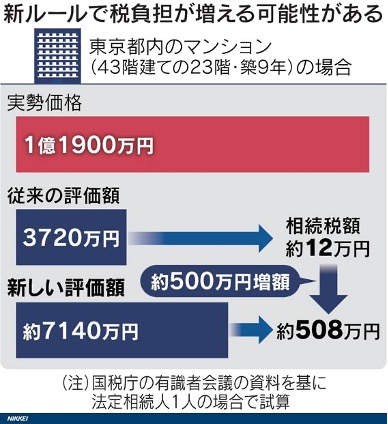

実際に以前のルールでは、実勢価格の4割程度の評価額と言われており、実勢価格が1億1,900万円だった場合は3,720万円になるので、相続人が子供1人だけの場合、相続税額は12万円まで下げることができました。

ここで、実勢価格の約4割と出てきましたが、かなり曖昧になってしまいます。

今回のルール改正で、そこが明確化されることになりました。

4、新ルールの内容とは

ルール改正前の「評価額×乖離率×0.6=新たな評価額」となりました。

乖離率とは、

(築年数×-0.033)+(総回数指数×0.239)+(所在階×0.018)+(敷地持ち分狭小数×-1.195)+3.220

このようなしっかりとした計算式が発表されたことにより、国税庁が市場価格を計算、算出し、評価額がこれを下回った場合に、一律で市場価格の6割まで引き上げることになりました。

具体的な数字は、下記の図になります。

図2:日本経済新聞(6月26日)から引用

マンション節税防止 算定法見直し、評価額4割から6割に – 日本経済新聞 (nikkei.com)

この新ルールができたことにより、築年数が浅い、高層階を所有、広い専有面積、建物が高層の場合、評価額が上がるルールになりました。

今まで、新築で高層階、広い部屋、高層ビルで戸数が多いマンションが大きく相続税を節税することができていたのですが、その逆の条件であるマンションの方が、節税することが出来るようになった訳です。

ここで見て頂きたいのが下の図になります。

| 物件概要 | 実勢価格 | 相続税額 |

| 築9年 43階建て タワーマンション23階 | 約1億1,900万円 | 12万円→508万円 |

| 品川ベイエリア 築浅タワー10階 | 約9,300万円 | 0→190万円 |

| 渋谷区神宮前 築浅タワー低層階 | 約7,600万円 | 0→100万円 |

| 目黒区東山 低層マンション2階 | 約4,000万円 | 0円 |

※妻1人、子供1人と計算した場合(単身世帯の次に全国の割合が高い為)

図3日本経済新聞(2023年6月30日)マンション相続税の評価額、実際に計算してみると?を参考に筆者が作成

マンション相続税の新評価額、実際に計算してみると? – 日本経済新聞 (nikkei.com)

上記の図はタワーマンションのお話なのですが、相続税の節税ルール改正には、ワンルームマンションはさほど影響がないということを皆様にお伝えしたく思います。

首都圏新築ワンルームマンションの平均価格は2021年が3,125万円でした。専有面積も平均26.44㎡と、タワーマンションの平均と比較すると、かなり安値ですし、面積ももちろんワンルームなので小さくなっています。

上の図を見てわかる通り、法定相続人が2人以上いる場合は4,000万円以下の実勢価格の場合は相続税がかからないため、ワンルームマンションのほとんどの物件が1件のみで考えると相続税のかからない物件となることがわかって頂けます。

まとめ

今回は相続税のルール見直しの概要を見ていきました。

現金をワンルームマンションなどの不動産に置き換えるというのも、相続準備の1つの手段になることを知っていただけたらと思います。

ぜひ、この機会にマンション投資を検討してみてはいかがでしょうか。