「貯蓄と死亡保障が同時に用意できるよ」

そんな保険営業マンのセールストークで、「終身保険」に加入されている方も多いのではないでしょうか。

しかしながら、昨今の低金利の影響でその魅力はどんどん薄れてきています。

例えば、国内の某生命保険会社の終身保険に加入した場合は、30歳で20年間で死亡保険金を1,000万円のプランでは、毎月の保険料はなんと32,100円も支払う必要があります。これを20年間も支払い続けていたら、保険料の総額は770万円にものぼるのに、それに対しての死亡保険金は1,000万円しかもらえないので、要は20年間で支払った元金に「230万円」しか増えない結果になります。

一方、上記と同じ20年での払込でご契約3年目から死亡保障が年々上がっていき、20年で150%前後の返戻率が期待できる海外終身保険(死亡保障逓増型)があったらどうでしょう。

今回の記事では、海外終身保険(死亡保障逓増型)について詳しく書いていきます。終身保険の加入を検討されている方、終身保険の見直しを検討されている方は、ぜひ最後までお付き合いください。

目次

1、そもそも終身保険とは?

終身保険は、言葉の通りに保障は一生涯で掛け捨てではなく貯蓄性のある生命保険です。

特徴としては死亡保障として遺すか、払込終了後に解約して老後生活資金などに回すことができます。

保険料の支払い期間としては、払込期間は10年〜30年など予め決めるか、終身払い(一生涯払い込むタイプ)選択することができます。お支払い方法としては、円建てか外貨建て(米ドル、ユーロ、豪ドルなど)どちらか選択できます。

一昔の外貨建て保険は円建てに比べて金利差がある分、死亡保障と長期でのリターンが期待できましたが、昨今の低金利の影響でその恩恵も薄くなりました。

では、国内の終身保険と比較して、海外終身保険(死亡保障逓増型)はどのような違いがあるのでしょうか。

終身保険について詳しくは下記の記事を参考にしてみてください。

2、海外終身保険(死亡保障逓増型)とは?

では、国内の終身保険と比較して、海外終身保険(死亡保障逓増型)はどのような違いがあるのでしょうか。

(2)海外終身保険(死亡保障逓増型)の仕組み

まず、最初に商品の概要についてご紹介します。

①毎月の保険料はUSD265〜(約3万円※)

月払い保険料ベースで死亡保障が決まります。当然、ご年齢が若いほど同じ保険料でも死亡保障は高くなります。

②保険料の払込年数は5年、10年、15年、20年、全期前納(一括払い)

保険料の払込年数を選ぶことができます。しかし、払込年数を短くすればするほど経過年数での返戻率は高くなり、払込年数も長くなることから死亡保障も高くなりますので、払込年数は短い方がより高利回りを得ることができます。

そもそも保険の仕組みとしまして、一括でお支払いすれば保険会社はそのお金を原資に運用に回すことができます。毎月払いと比較すると運用に回せる金額が大きく違い、その分返戻率に反映されています。

例えば、600万円を一括で払って保険に加入するのと、毎月5万円を払っていく場合と比較すると、当然600万円の方がすぐに運用に回す事ができるので、5年10年の経過年数でみた場合、一括の方が返戻率は高くなります。

なお、全期前納はUSD15,000(約165万円※)からになります。

③保険料の投資先は複数である

保険料の投資先は債券ベースで株式、抵当権付き住宅ローンなど、保険会社が複数の運用先を選定してくれます。

④保険期間は100歳まで

100歳まで死亡保障および解約返戻金が上昇していきます。

こちらは以前にご紹介した海外終身保険(Index型)同様、長寿大国の日本人には適している保険商品とも言えます。

海外終身保険(Index型)について詳しくは下記の記事を参照にしてみてください。

※2021年5月28日の為替レートで試算しています。

3、海外終身保険(死亡保障逓増型)の4つの特徴

続きまして、海外終身保険(死亡保障逓増型)の特徴について書いていきます。

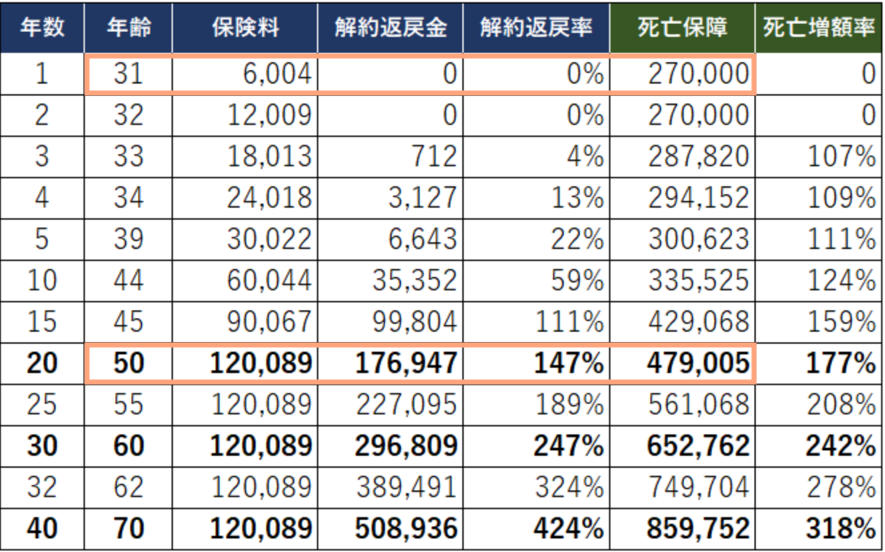

海外終身保険(死亡保障逓増型)は毎月の保険料はUSD265〜(約3万円)スタートすることができますが、今回は下記の前提条件で試算した場合の試算表を見ていきましょう。

前提条件

- 30歳男性

- 非喫煙

- 月払い保険料:USD500(約5万円※)

- 払込期間:20年

- 初年度死亡保障額:USD270,000(約3,000万円※)

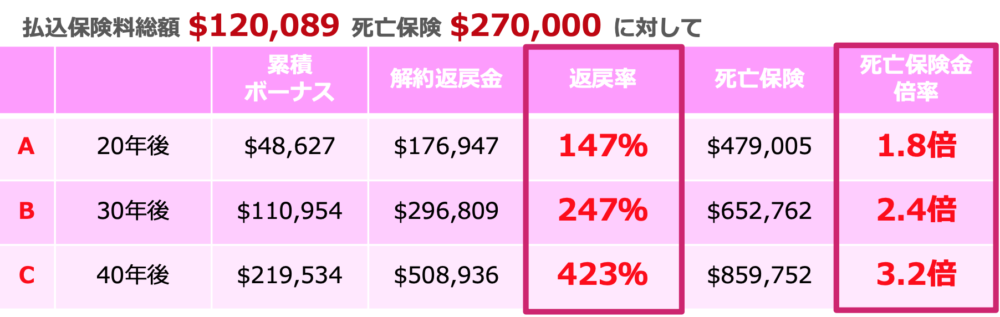

- 総額保険料:USD120,089(約1,320万円※)

商品資料より抜粋

商品資料より抜粋

(1)ご契約3年目から死亡保障が年々上がっていきます

こちらのプランでは、保険料1年間わずか USD6004(約66万円※)で、USD270,000(約3,000万円※)の死亡保障を得ることができます。また、3年目から死亡保障がUSD287,820(約3,166万円※)と上昇していきます。

20年で実際に支払うトータルの保険料がUSD120,089(約1,321万円※)に対して、20年後にはUSD479,005(約5,270万円※)を得ることができるという試算になります。

つまり、わずか約45%の元金で資産を作ることができました。日本の終身保険よりも高い利回りの投資商品と言えるでしょう。

ただし、これは現時点の運用実績となっていますので、保障される利回りではないことをご理解ください。

(2)長期運用での返戻率が期待できる

現行利回りをベースに推移した返戻金ですが、

- 20年後で147%

- 30年後で247%

- 40年後で424%

と、日本では考えられないぐらいのリターンが期待できると言えます。

商品資料より抜粋

商品資料より抜粋

なお、お客様のご年齢、喫煙状況、死亡保障額、性別、お支払い期間によって返戻率は変動します。

一方、日本の終身保険は非常に低金利になっており、なんと年利0〜1%台しかないという現状です。同じ保険料を支払うのであれば、海外終身保険(死亡保障逓増型)の方が返戻率が高く、死亡保障も多く受け取れることを分かって頂けるかと思います。

(3)経過年数に応じて一部取り崩しができる

一時的に資金が必要になったときに、年数に応じて解約返戻金の範囲内で一部取り崩しができます。

しかし、その分の死亡保障は下がることについて認識しておく必要があります。

(4)お支払い方法は2通りある

お支払い方法は

- クレジットカード

- 海外送金

いずれかを選択できますが、クレジットカードの方が手間もなく、手数料も無料ですので、クレジットカード払いの方がオススメしています。

※2021年5月28日の為替レートで試算しています。

4、海外終身保険(死亡保障逓増型)の注意点やデメリットは?

試算書にある解約返戻金・死亡保障部分は現行利回りベース(年4%前後)での数値ですが、運用次第では前後します。

しかし、解約返戻金・死亡保障ともに最低保証されている金額が高いのと、運用に関しては1%前後のリスク(上下のブレ)想定ですので、以前にご紹介した海外終身保険(Index型)よりも確実に解約返戻金と死亡保障を確保することができると言えます。

海外終身保険(Index型)について詳しくは下記の記事を参照にしてみてください。

また、USD(ドル)建てですので為替リスクはありますが、長期で保有すればするほどUSD(ドル)ベースでの解約返戻金もしくは、死亡保障が上がっていきますので、そこまで気にする必要はないかと思います。

更に今の日本はインフレが進んでいますので、日本円の価値が下がればさがるほどリターンを大きく期待できると言えます。

5、海外終身保険(死亡保障逓増型)をオススメしたい方

最後に、海外終身保険(死亡保障逓増型)をオススメしたい方の特徴をまとめました。

- 国内の終身保険で毎月3万円以上お支払いしている方

- 日本の終身保険の返戻率に満足していない方

- 日本の保険に加入していて、見直しを考えているファミリー層

- より高い返戻率の貯蓄型の保険商品を求めたい方

- 以前にご紹介した海外終身保険(Index型)よりも確実に死亡保障と解約返戻金を確保したい方

一つでも該当する方がいたら、ぜひ問合せしてみてください。あなたのご属性に合せてより詳しくご提案させて頂きます。