不動産投資に興味を持っている人の中には、コロナ収束の兆しがなかなか見えない状況下で、以下のような疑問を持つ人もいるのではないでしょうか。

- 金融機関はすでにローンの引き締めを進めているのか

- 不動産価格は下がっていないのか

- 融資の金利は今後どうなるのか

データを参照する限り、2020年3月の時点で不動産投資向けの貸出件数は増えています。しかし、貸出残高は横ばいの状況です。また、首都圏に限定して不動産価格の推移を追ってみると、まだ大幅な値下がりは起きていません。

日本銀行の黒田総裁は、2022年度でも金利の引き上げは難しいと考えていることを話してましたが、実際に不動産投資ローンにおいては、金利の引き上げに動きが出ている金融機関も出ています。

そこでこの記事では、不動産投資ローンの現況や不動産価格の推移に加え、今後の不動産投資ローンについても解説します。

目次

1、コロナが不動産投資ローンに与えた影響

コロナウイルスの感染拡大は、不動産投資ローンにどのような影響を与えているのか、具体的なデータに基づいて分析します。

(1)金融機関の貸し出し件数は長期的上昇基調のまま

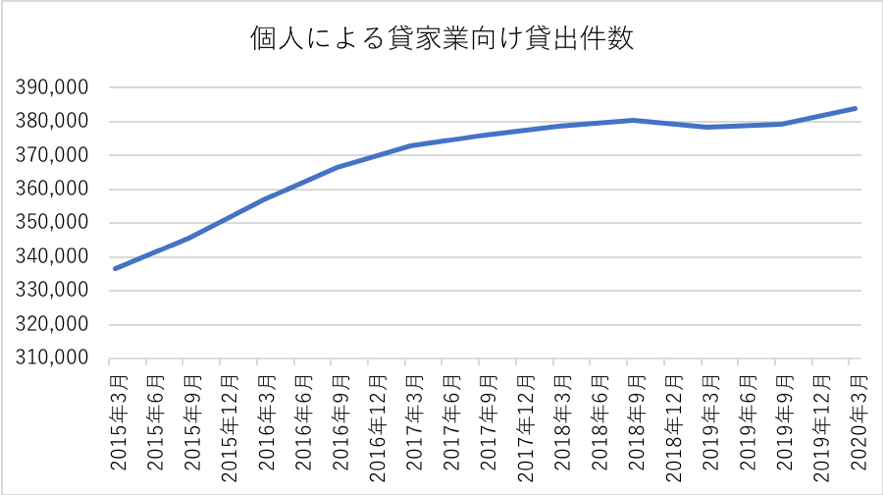

日本銀行が半期に1度のペースで実施している貸出先別貸出金調査によると、2020年3月期の個人による貸家業向けの貸出件数は383,751件でした。2015年以降で最高の件数となっています。なお、2017年以降は370,000件を下回ったことがなく、2020年3月期は2年ぶりに380,000件を超えました。

出典:日本銀行

出典:日本銀行

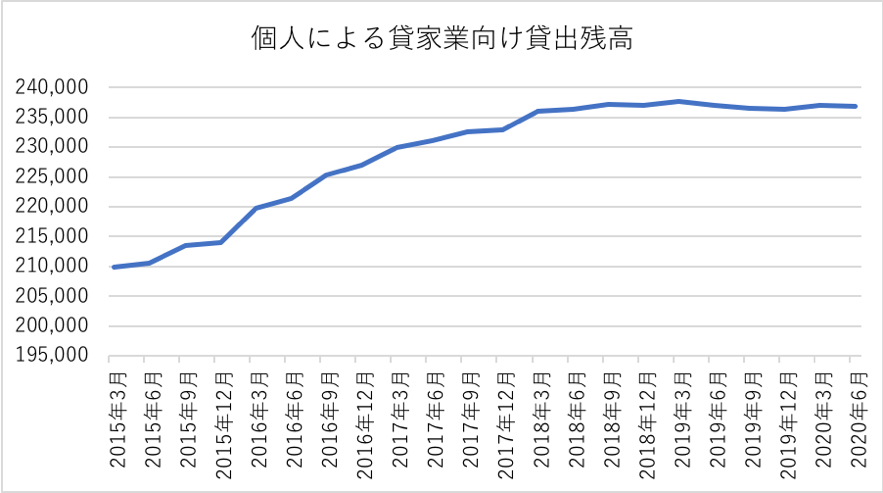

3月は緊急事態宣言の発令前なので、貸出件数がその後変化している可能性はあるでしょう。ここで、四半期ごとにデータが出ている「個人による貸家業向け貸出残高」のほうを確認してみます。

出典:日本銀行

出典:日本銀行

貸出残高については、2018年まで上昇基調でしたが、2018年以降はほとんど横ばいで推移しています。なお、シェアハウス向けの不正融資が発覚したのは2018年4月なので、グラフの推移と照合しても、不正融資問題の発生がローンに影響を与えたのは明らかです。

コロナの影響という観点で見ると、2020年に入っても上半期は横ばいのまま変化が見られません。ただし、件数は3月に増えたにも関わらず、貸出額については横ばいのままというポイントには要注意です。この傾向からは、1件あたりの融資額が減っていることが読み取れます。

金融機関にはまだ貸出意欲があるため、融資の審査は受け付けている一方で、融資額については慎重な姿勢になっていると考えられるでしょう。

(2)融資金利もほとんど変化なし

日本銀行は2016年2月からマイナス金利を始めており、それ以降長期金利は大幅な引き上げがされていません。マイナス金利はもともと景気浮揚対策としてスタートしているので、コロナでGDPもマイナス成長に振れている現在では、政策金利引き上げの理由は見つからない状況です。

実際のところ、日本銀行は、6月の金融政策決定会合で金融緩和を続けることを決めています。また、会合後に開かれた記者会見で、日本銀行の黒田総裁は、2022年度でも金利の引き上げは難しいと考えていることをコメントしました。

住宅ローンや不動産投資ローンなどの金利は長期金利に左右されるため、長期金利が変更されていないことから、どちらのローンにも金利に大きな動きは出ていません。

(3)日銀も企業支援策を発表

日本銀行は、マイナス金利政策の継続以外にも企業支援策を発表しています。中小企業の資金支援を目的として、金利ゼロの貸付を行っており、2021年3月まで継続する予定です。

金利の引き下げや企業の支援策によってお金の循環を促す動きは世界中で出てきており、日本も例外ではありません。

2、物件価格や取引の状況

サラリーマンが資産形成に対する考え方などについて、

八木チエの「不動産投資の女神チャンネル」の動画にて分かりやすく解説していますので、ぜひご覧ください。

つづいて、不動産の物件価格や取引の状況などからコロナの影響を探ります。

(1)物件価格は落ち込んだものの回復基調

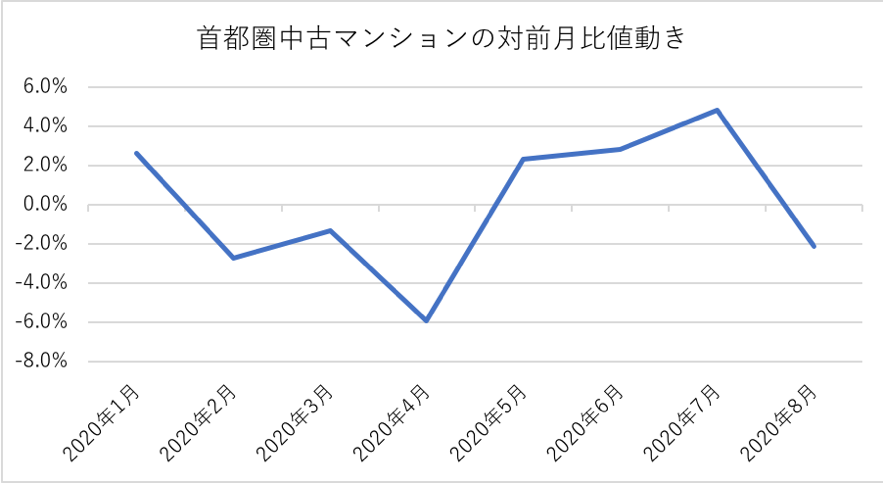

東日本レインズが発表している月例マーケットウオッチを参照すると、中古マンション市場では、首都圏は2020年の2月から4月までの間に値段を下げたものの、5月〜7月は持ち直しました。

出典:レインズ月例マーケットウォッチ(※中古マンション成約m2単価)

出典:レインズ月例マーケットウォッチ(※中古マンション成約m2単価)

5月から7月は、2月から4月までの動きに反発するような形で値上がりしたものの、8月は再び値下がりしています。なお、成約m2単価そのものを見ると、4月に50.88万円まで下がって底を打った状態となりました。

8月のm2単価は54.85万円なので、対前月比推移では値下がりしているものの、底となった4月よりは高い状態です。

2020年の春までは、コロナの経済的な影響がどの程度なのか、まだ手探りの雰囲気でした。一方、8月の時点ではGDP成長率などで景気への影響が可視化されています。世間的にも景気の悪化が認識された状況と考えていいでしょう。

8月の値下がりが価格調整的な動きなのか、それとも長期的に値下がりしていくのか、今後の値動きは注意して見ていく必要があります。

(2)8月の取引件数は前年同月比で増加

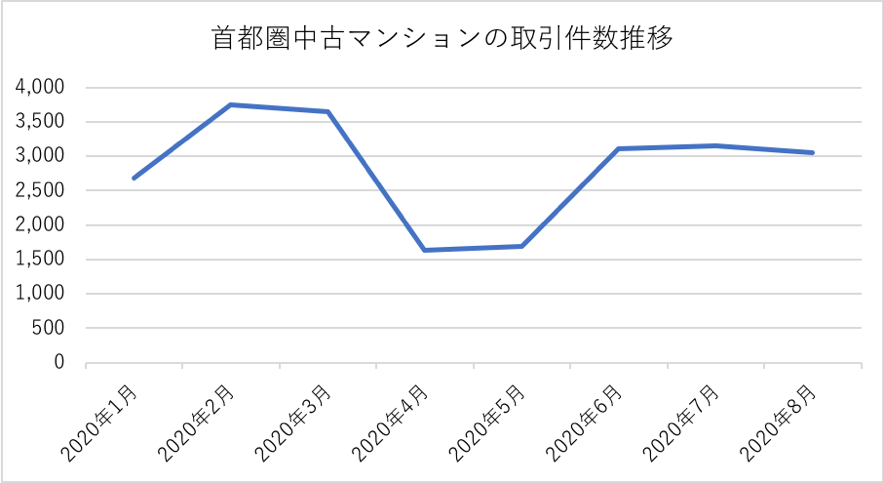

首都圏の中古マンション取引件数推移を見ると、4月は件数が半減したものの、その後は回復しています。対前年同月比で見ても、4月以降マイナス幅は縮まっており、8月は約18%のプラスとなりました。

出典:レインズ月例マーケットウォッチ(※中古マンション成約件数)

出典:レインズ月例マーケットウォッチ(※中古マンション成約件数)

6月から8月は取引件数がほぼ横ばいで、2月から3月よりも少ないですが、これは2月から3月が引越しなどのピークシーズンだからです。また、4月・5月には緊急事態宣言の発令と外出自粛要請がありました。この時期に取引件数が減ったのは、景気動向ではなく外出自粛が原因と考えられます。

ただ、春以降は多くの企業がテレワークを取り入れており、在宅勤務する人が増えていることには注意が必要です。この統計には実需による取引件数も含まれているので、今までよりも広い家を求めて中古マンションを買っている人がいる可能性はあります。

実需による取引を勘案すると、夏までは横ばいになっている取引件数が、時間の経過とともに減ることも考えられるでしょう。不動産業界に景気悪化の影響が表出するのは、時間差があるともいわれています。取引件数についても、今後の動きには注意が必要です。

3、最新の不動産投資ローンの融資状況

ここまで、コロナが不動産投資ローンに与えた影響や、物件価格などの動きについて解説してきました。つづいて不動産投資ローンの最新の状況について解説します。

(1)融資の審査条件が厳しくなった

すでに解説した通り、金融機関の貸出件数は増えているのに貸出残高が横ばいとなっている状況には要注意です。1件あたりの貸出額が減っていることから、金融機関は融資する意思を持っているものの、審査を厳しくしていると考えられます。

近年では、新規の投資家に対してもフルローンで融資するケースが多いです。しかし、審査の厳格化に伴って、今後は融資比率の高いローンを組むのが難しくなることも考えられます。また、業績を落とす企業が増えており、経団連の発表によると、大手企業でもボーナスの支給額が減っています。

会社の業績悪化や個人の収入減少などによって、金融機関の審査は今後も厳しくなっていく可能性は高いです。

(2)金利上昇の動きが出ている金融機関もある

オリックス銀行の45年ローンは金利上昇の動きが出ています。これまで、金利は長期間に渡ってほとんど変動がありませんでした。しかし、ここに来て利上げに踏み切った金融機関が出て来たことには注意が必要です。

業界的な動向は各金融機関の金利に影響します。オリックス銀行の利上げを受けて、他の銀行の金利も上昇する可能性はゼロとはいえません。また、景気悪化に伴って返済不能のローン件数が増えてくると、日銀の長期金利動向とは別に、金融機関が独自の判断で金利を上げる可能性もあります。

これまでのところ、不動産投資ローンに大きな動きはありませんが、金利上昇につながる可能性を持った兆候が増えていることも事実です。金利を抑えて不動産投資の利益を上げるためには、多くの金融機関で金利上昇の動きが出る前に、早いタイミングでの動きが必要です。

オリンピックの45年ローンの金利上昇の最新動きについて、動画にて説明しています。ぜひご覧ください。