生命保険に加入されている方は多いのではないでしょうか。生命保険を加入していると、毎年の年末調整で生命保険料控除を受けることができ、税金を返してもらうことができます。

生命保険料控除制度は、平成24年1月1日をさかいに旧制度と新制度を分かれており、平成24年1月1日以後に加入された方は新制度に該当し、その以前に加入された方は旧制度に該当します。

つまり、加入時期によって受けられる控除が異なることになったとのことです。

そこで今回は、該当する制度によって控除枠や金額などについて、以下にて詳しく説明していきます。生命保険に加入されている方は、ぜひ最後まで読んでみて下さい。

なお、当サイトでは無料にて相談を対応しておりますので、気軽ににお問合せしてみてください。

目次

1、生命保険料控除の仕組み!新旧の違いは?

まず最初に、生命保険控除の仕組みについて説明していきます。

(1)そもそも生命保険控除とは?

生命保険料控除とは、毎年(1月1日〜12月31日)契約者が払い込んだ生命保険料に応じて、一定の金額がその年の所得から差し引かれ、「所得税」や「住民税」の負担が軽減される制度のことを言います。

(2)生命保険の新旧がわからない?新旧の基準は?

生命保険の新旧の基準がわからない方もいらっしゃるでしょう。

平成22年の税制改正により、平成24年1月1日以後に契約した生命保険の保険料控除は新制度の対象になります。

逆に言えば、平成23年12月31日までに契約した生命保険は旧制度の対象となります。

(3)生命保険料控除の新旧の違いは?どちらが得?

生命保険料控除の新制度を旧制度と比較して、具体的には以下2つの変更点が挙げられます。

出典:国税庁の「生命保険料控除」

①控除区分の変更

生命保険料控除の旧制度は以下の2控除区分になります。

- 死亡保障・医療保険を中心とした「一般生命保険料控除」

- 個人年金保険の「個人年金保険料控除」

一方、

新生命保険料控除では下記3控除区分に変更となりました。

- 死亡保障と中心とした「一般生命保険料控除」

- 医療保険・がん保険・介護保険などの「介護医療保険料控除」

- 個人年金保険の「個人年金保険料控除」

旧制度では、「一般生命保険料控除」に含まれた医療保険は、新規で追加された「介護医療保険料控除」として控除受けられるようになりました。一般生命保険とは別に、介護保険・医療保険などに加入されている方にとっては、控除が受けられる金額が増えることになります。

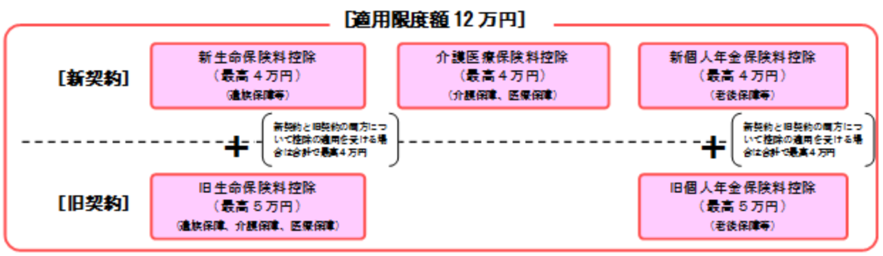

②控除上限額の変更

所得税の生命保険料控除の控除額の上限は、以下のように変更になり、新生命保険料控除の方は控除額が増えました。

■旧制度

- 一般生命保険料控除:5万円

- 個人年金保険料控除:5万円

- 合計:10万円

■新制度

- 一般生命保険料控除:4万円

- 介護医療保険料控除:4万円

- 個人年金保険料控除:4万円

- 合計:12万円

2、実際に生命保険料控除により所得から控除できる金額は?

生命保険料控除を申告することによって、所得税や住民税の負担が軽減されます。

具体的に生命保険料控除により所得から控除できる金額を、以下にて計算してみましょう。

(1)所得税の控除額

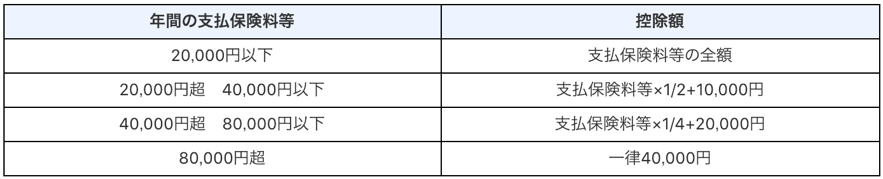

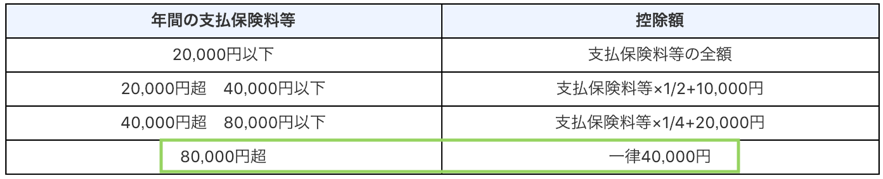

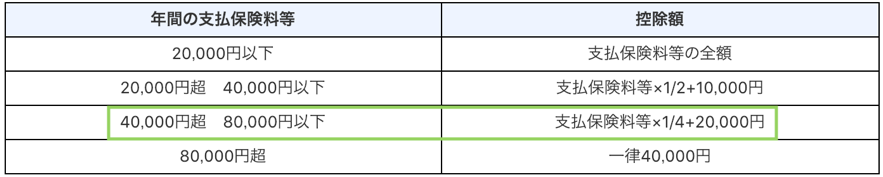

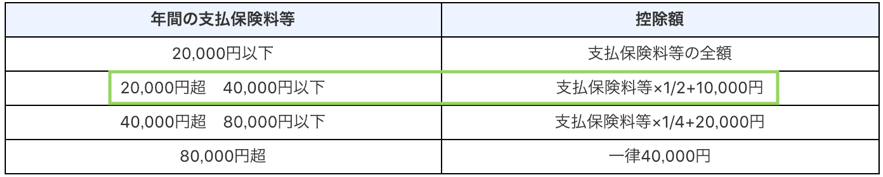

平成24年1月1日以後に締結した医療保険であれば、控除額は下記の表の計算式にて算出することができます。

出典:国税庁の「生命保険料控除」

なお、平成23年12月31日以前に締結した保険契約など、つまり旧制度の控除額の計算式は、下記の表の計算式を使って下さい。

出典:国税庁の「生命保険料控除」

①生命保険控除額

平成24年1月以後、生命保険を月額10,000円、年間120,000円で締結した場合の所得税の控除額をみてみましょう。

年間の保険料「80,000円超」の枠に該当しますので、控除額は「40,000円」になります。

失敗しない生命保険の選び方について、詳しくは下記の記事を参照にしてみてください。

②介護医療保険の控除額

平成24年1月以後、介護医療保険を月額6,000円、年間72,000円で締結した場合の所得税の控除額はいくらでしょう。

所得税控除額=72,000円☓1/4+20,000円=18,000円+20,000円=38,000円

③個人年金控除額

平成24年1月以後、個人年金を月額2,000円、年間24,000円で締結した場合の所得税の控除額をみてみましょう。

所得税控除額=24,000円☓1/2+10,000円=22,000円

個人年金節税効果などについて、詳しくは下記の記事を参照にしてみてください。

④所得税合計額

所得税率が20%の場合、上記3つの保険に加入した場合「(40,000円+38,000円+22,000円)☓20%=20,000円」と安くなります。

所得税の税率について詳しくは国税庁の「所得税の税率」にてご確認ください。

(2)住民税の控除額

住民税は、下記の表の計算式にて算出することができます。

出典:生命保険文化センター

出典:生命保険文化センター

なお、旧制度の控除額は下記計算式にて算出することができます。

出典:生命保険文化センター

出典:生命保険文化センター

①生命保険控除額

保険料年間120,000円の場合、「56,000円超」の枠に該当しますので、住民税の控除額は「28,000円」になります。

②介護医療保険の控除額

保険料年間72,000円の場合、「56,000円超」の枠に該当しますので、同じく住民税の控除額は「28,000円」になります。。

③個人年金控除額

保険料年間24,000円の場合、住民税の控除額は「24,000☓1/2+6,000円=18,000円」になります。

④住民税合計額

住民税の税率は、都道府県民税(税率4%)と市区町村民税(税率6%)で構成され、平成19年6月より一律10%となっています。

3つの保険を合計して「(28,000円+28,000円+18,000円)☓10%=7,400円」と減税されます。

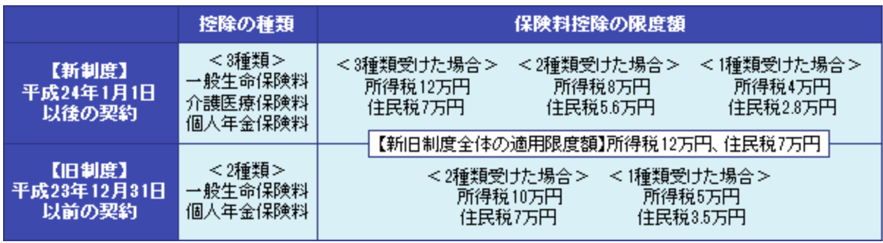

(3)新旧制度での保険料控除の限度額一覧表

以下にて、新旧制度での保険料控除の限度額一覧表をピックアップしますので、参考にしてみてください。

出典:生命保険文化センター

出典:生命保険文化センター

3、新生命保険料控除で合計して節約できた金額は?

上記計算より、保険料を年間252,000円払い込んだ場合、所得税と住民税を合わせて「100,000円+74,000円=174,000円」の控除を受けることができます。

それにより、所得税と住民税を合わせて「20,000円+7,400円=27,400円」分の還付を受けることができます。

4、保険料控除を受ける手続きについて

最後に、保険料控除を受ける手続きについてみてみましょう。

(1)サラリーマンの方

一般的にはサラリーマンの方は、年末調整の際に、生命保険会社が発行する「生命保険控除証明書」などを会社に提出すれば、会社にて手続きを行ってもらいます。

給与から天引きにて保険料を支払っている方は、特に何も提出しなくても問題ありません。

なお、給与所得が2,000万円を超えているサラリーマンの方は、ご自身で確定申告する必要があるため、確定申告で関連書類を提出して控除を受けて下さい。

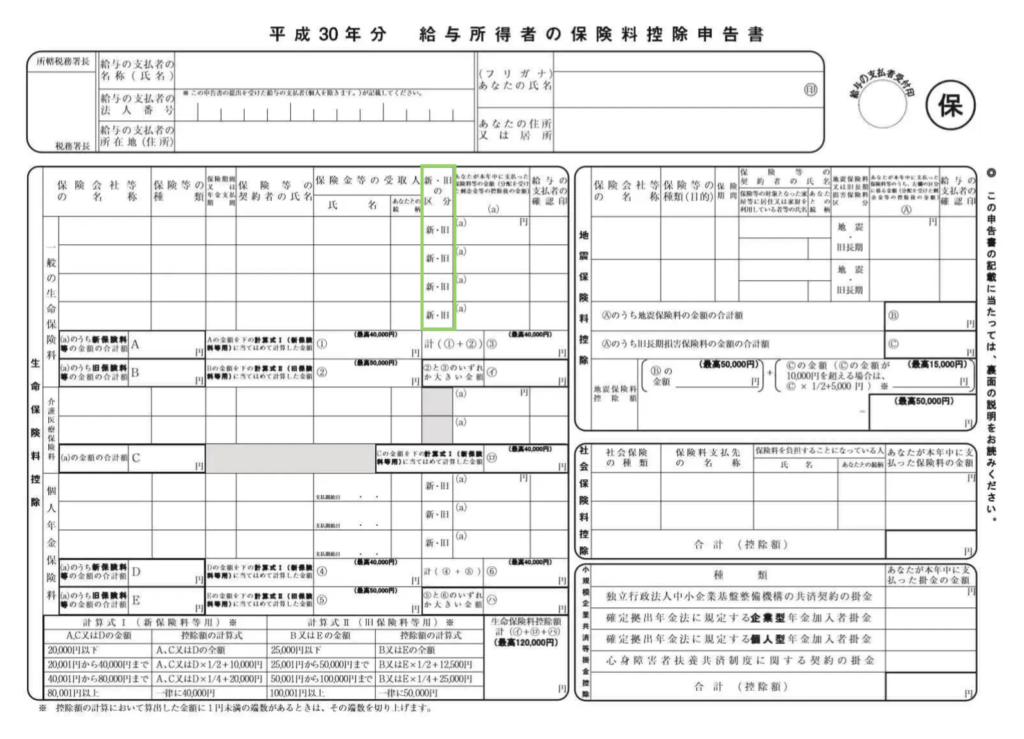

(2)保険料控除申告書の新旧によってフォーマットは?

保険控除申告書のフォーマットに大きく変更はなく、「新旧の区分」にどっちなのかを○つける必要があります。

(3)自営業などの方

自営業の方は、ご自身で確定申告する必要がありますので、確定申告の際に手続きを行うようにしましょう。