生命保険以外にも、病気や怪我で入院した時に支給される「医療保険」や、がんと診断された時にまとまった給付金が支給される「がん保険」など、国内で販売している保険には様々な保険があります。

これらの商品は各社で販売されており、特に医療保険に関しては40代ではその加入率は80.1%と非常に多いにも関わらず、平均入院日額は年々減少しており、最新の調査によると全体の入院日数の平均はなんと29.3日だそうです。

入院日数が減少している中で、医療保険に加入する必要があるのでしょうか。

今回の記事では、そもそも医療保険の必要性、そして国内の医療保険と比較しながら海外終身医療保険について詳しく書いていきます。

医療保険の加入を検討されている方、医療保険の見直しを検討されている方は、ぜひ最後までお付き合いください。

目次

1、そもそも医療保険とは?

医療保険とは、相互扶助の精神にもとづき加入者全員がお金を出し合って医療費負担が大きい人の経済的負担を軽減する仕組みのことを指します。医療保険は「公的医療保険」と「民間の医療保険」の2種類があり、それぞれで役割が異なります。

(1)公的医療保険とは?

私たちが病気やケガをした際の医療費の給付があり、自己負担は1割~3割となります。

医療費の給付だけでなく、出産をした際の出産給付や死亡した際の死亡給付、病気やケガで働けなくなった際の傷病手当金など様々な給付があります。

(2)民間の医療保険とは?

民間の保険会社が販売している保険商品で、公的医療保険でカバーしきれない医療費への備えとして活用されます。

例えば、病気で入院した際は、公的医療保険で保障される治療費以外に、食事代や差額ベッド代などの多くの費用がかかります。これらの経済的な負担を、民間の医療保険で備えられます。民間の医療保険は、任意に加入するものでその際には、健康状態を告知する必要があり、全国民が加入できる公的医療保険とは異なります。

保障の内容や給付金額、保険料は、保険会社や商品によって異なるため、自分にあった商品を選ぶことが重要となります。

医療保険について詳しくは下記の記事を参照にしてみてください。

(3)民間の医療保険は必要?

日本は公的医療制度が充実しており、同一月に高額な医療費の自己負担が必要となった際に、限度額を超えた分について払い戻しを受けられる「高額療養費制度」があります。

また、入院前に予め「限度額適用認定証」の交付を受け、医療機関の窓口に提示することで、ひと月の支払額が自己負担限度額までとなります。

ざっくりですが、その月に100万円の治療費がかかっても自己負担限度額は8万円ほどで済んでしまいます(所得により前後する)。

2、海外終身医療保険とは?

では、国内の医療保険と比較して、海外終身医療保険はどのような違いがあるのでしょうか。

(1)海外終身医療保険の仕組み

まず、最初に商品の概要についてご紹介します。

①「139種類の疾病」に重点保障

海外終身医療保険は、三大疾病(がん、心疾患、脳血管疾患)をはじめ、

- 糖尿病

- 高血圧

- リウマチ

- アルツハイマー病

などの神経系の病気やAIDSなどの感染症含め、139種類の疾病と診断された時に一時金として給付されます。

日本の医療保険では、

- 入院日額いくら

- 手術したらいくら

という給付ですが、海外終身医療保険は診断されたら一時金としてまとまって給付されるのが特徴です。

②最低保障額は「USD100,000(約1,100万円※)」

最低保障額が月払いでUSD265(約3万円※)未満の場合は、月払い保険料USD265ベースで保障額が決まります。

③保険料の払込年数は「5年、10年、15年、20年、25年、一括払い」と選択が可能

現在のご年齢+払込期間が65歳以下になるように、設定が必要となります。

④加入年齢は「0歳〜65歳まで」

保険への加入年齢はなんと0歳からできて、65歳が上限となります。

⑤保険期間は「100歳まで」

給付金として受け取らなければ、100歳まで保障額および解約返戻金が上昇していきます。

⑥保障額に対して「最大1,125%」まで支給される

例えば、USD100,000(約1,100万円※)の保障額で加入された場合、100歳までの保険期間でUSD1,125,000(約12,375万円※)が保障されております。

⑦保険料の払込免除特約がある

保険料の払込免除特約があります。

例えば、基本保障額USD100,000(約1,100万円※)で加入した方が、その後がんと診断されUSD100,000(約1,100万円)を受け取った時点で以後の保険料は払込免除となります。なおかつ保障は100歳まで継続されます。

保険料払込免除になれば、家計のご負担も減るので安心と言えます。

⑧加入してから10年以内は給付額に対して5倍の保障がある

基本保障額に対して10年以内の給付が生じた場合は、1.5倍上乗せして給付されます。

その場合、重要疾患の場合は150%給付され、早期疾患の場合は37.5%給付されます。詳細については 3−(2)をご参照ください。

※2021年6月の為替レートで算出しています。

3、海外終身医療保険の特徴

続きまして、海外終身医療保険の特徴について書いていきます。

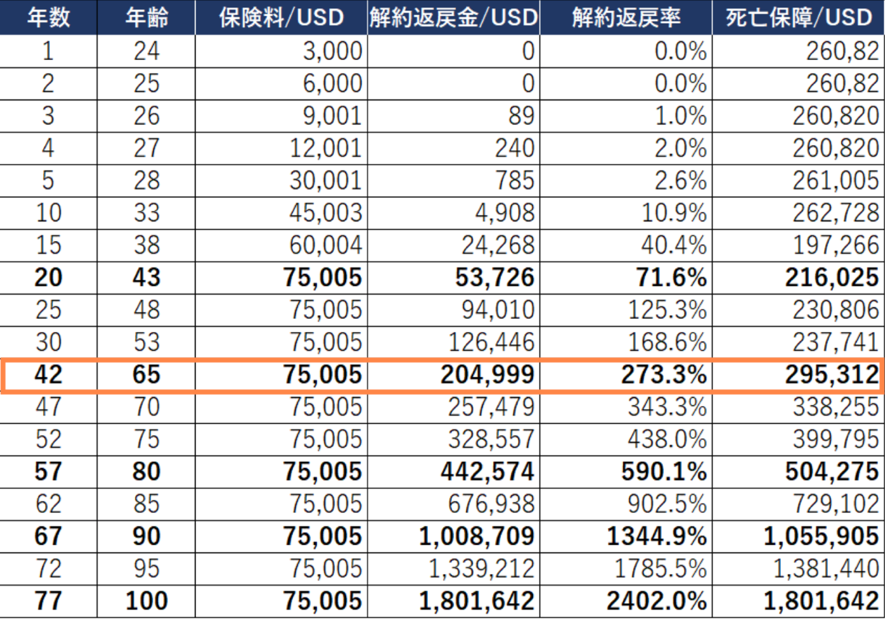

今回は下記の前提条件で、基本保障額USD100,000(約1,100万円※)ベースで試算した場合の試算表を見ていきましょう。

前提条件

- 24歳男性

- 非喫煙

- 月払い保険料:72(約3.3万円※)

- 払込期間:25年

- 基本保障額:USD100,000(約1,100万円)

- 総額保険料:USD91,716(約1,008万円)

提案資料より抜粋

提案資料より抜粋

(1)亡くなった場合は死亡保障を受け取れる

給付金として受けとらずに万が一亡くなってしまった場合には、USD125,000(約1,375万円)が死亡保障として、お支払いされます(10年以内の場合はUSD175,000(約1,925万円))。

(2)重要疾患と早期疾患に分けてそれぞれ給付額が異なる

前者であれば基本保険金額に対して100%給付(USD100,000(約1,100万円))されますが、後者であれば25%(USD25,000(約275万円))給付となります。

- 重要疾患・・・3大疾病(がん・心疾患・脳血管疾患)、肝疾患、腎疾患、潰瘍性大腸炎、アルツハイマー病、AIDSなど

- 早期疾患・・・糖尿病、高血圧、緑内障、リウマチなど

(3)損益分岐点は23年目

掛け捨てではないので、給付金として受け取らなければ23年目が損益分岐点となります(現行利回りで推移すると)。

なお、お客様のご年齢、喫煙状況、死亡保障額、性別、お支払い期間によって返戻率は変動します。

(4)給付金を受け取った分、解約返戻金から差し引かれる

仮に、解約返戻金が0となっても USD25,000(約275万円※)は最低保証されます。

※2021年6月の為替レートで算出しています。

4、海外終身医療保険の注意点やデメリットは?

試算書にある保障額部分と解約返戻金は現行利回りベース(年4%前後)での数値ですが、運用次第では前後します。

しかし、保障額ともに最低保証されている金額が高いのと、運用に関しては1%前後のリスク(上下のブレ)想定ですので、確実に保障と解約返戻金とを確保することができると言えます。

また、USD(ドル)建てですので給付金額に関して為替リスクはあります。

139種類の疾病に対象となっておりますが、中には給付対象外の疾病もありますので、その点につきましては弊社にご相談ください。

5、海外終身医療保険をオススメしたい方

最後に、海外終身医療保険をオススメしたい方の特徴をまとめました。

- 国内の医療保険に加入したまま見直しをされていない方

- 掛け捨ての医療保険は嫌だという方

- 死亡保障よりも疾病保障を重視したい独身の方(特に女性)

- 日本の医療保険の給付内容・保障内容に満足していない方

一つでも該当する方がいたら、ぜひ問合せしてみてください。あなたのご属性に合せてより詳しくご提案させて頂きます。