「貯蓄から投資へ」

近年、積立NISAやIdecoなど国内でも老後の資産形成としてニーズが高まってきておりますが、実はそれ以前から日本ではなく「海外で」老後の資産形成をされる方もいらっしゃいます。

海外で投資といっても、なかなかハードルが高いしなんだか怪しいような・・・。そんな方にぴったりなのが海外積立投資です。

実は、この海外積立投資に関しては1998年に外為法の改正があり、その頃から日本居住者が契約できるようになりました。

その後、2006年あたりから一部の方々で徐々に流行し、現在でも日本居住者が購入出来る海外積立投資は数社あるため、現在でも新規で契約される方も多くいらっしゃいます。

今回は、海外投資の中でも最もポピュラーな海外積立投資(変額プラン)についてご紹介したいと思います。

特に、老後生活資金をどうしたら良いか検討されている方は最後までお付き合いください。

目次

1、海外積立投資とは?

海外積立投資は毎月少額から積立投資が可能で、中長期にわたって投資をしていく投資方法です。

大きく分けると「変額プラン」と「元本確保型プラン」があります。

今回は、海外積立投資「変額プラン」についてお伝えします。

2、海外積立投資(変額プラン)とは

変額プランは、約200本のオフショアファンドから最大10本を選択し、ポートフォリオを組んで投資します。ファンドの運用次第で将来受け取れる金額が変わるプランの事です。

日本ですと、IdecoやNISA、変額保険などがそれに近いイメージです。

3、海外積立投資(変額プラン)の特徴とメリット

海外積立投資(変額プラン)には下記の特徴とメリットがあります。

- 毎月USD200(約2万円)から始められる(積立額に制限はない)

- 積立通貨は基本USD(ドル)ですが、その他EUR(ユーロ)、GBP(ポンド)、JPY(円)など選べる

- 投資期間は10年〜25年(満期後運用継続可能)。中長期に渡り計画的に資産形成が可能

- 投資期間中は非課税だが、満期もしくは解約時に利益が出ている場合は、日本での課税対象となる

- 約200本のファンドの中から最大10本までポートフォリオを組んで自由に投資ができる(途中、スイッチングも可能)

- 加入対象者は18歳〜できる

- 一定の条件を満たせば、途中一部取り崩し・積立停止・減額が可能

- 毎月もしくは一定期間積立を継続するとボーナスがもらえる

- 世界中どこにいてもクレジットカードがあれば積立投資は継続できる

などなど海外積立投資に関しては

- 投資環境の自由度

- 投資先の選択肢

- ボーナス

上記の点が国内投資にはなく魅力的だと言えます。

また、運用に関しては原則海外のIFA(Independent Financial Adviser)に一任してポートフォリオを組んでいただきます(長期でみて想定リターンは年6〜9%)。

その後のスイッチングなども全てお任せで運用することができますが、ご自身で好きなファンドを選んでポートフォリオを組むことも可能です。

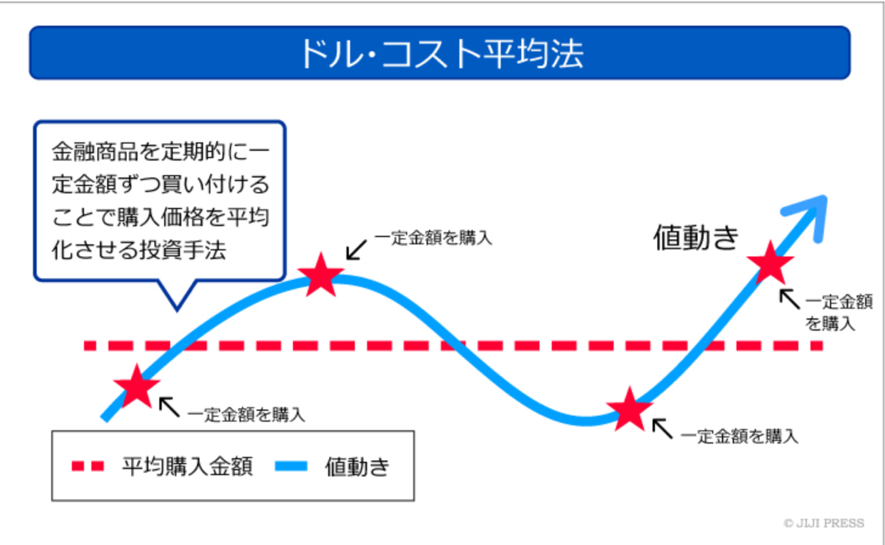

定額積立により無理なく自分で年金を準備でき、まとまった資金がなくても投資ができます。毎月定額を投資することで、誤ったタイミングで投資リスクを排除(ドルコスト平均法)することができます。

なお、ドルコスト平均法とは、投資信託や株式など価格が変動する金融商品を、毎月1回といったように定期的に一定金額を購入し続ける投資方法です。

一定の金額で買うため、価格が安いときは購入数量が多くなり、価格が高いときは購入数量が少なくなります。このため、定期的に同じ数量を買い続けるより、結果的に1単位当たりの平均取得価額が割安となるので、長期投資に向いています。

出典:三井住友

出典:三井住友

4、海外積立投資(変額プラン)のデメリット

一方、海外積立投資(変額プラン)にはどのようなデメリットがあるのでしょうか。

(1)積立開始から24ヶ月以内もしくは早期解約の場合、解約返戻金は0もしくは元本割れる可能性がある

長期投資と考えてスタートされる方が多いので、早期解約は通常考えておりませんが、やむを得ない事情などでそうなった場合、損失となる可能性があります。

(2)積立開始から24ヶ月以内は停止、減額、引き出しができない

こちらも上記に関連しますが、つまりは積立開始から24ヶ月以内は積立を必ずしなくてはいけません

(3)積立開始から24ヶ月の元本プラス運用損益に関しては、満期まで引き出しできない

仮に25年満期で積立を開始した場合、最初の24ヶ月分の資産に関しては、25年後にしか受け取ることができません

(4)為替リスクがある(満期時に円換算した時に急激な円高の場合は資産が目減りするリスクがある)

無理なくコツコツと長期で投資できそうな積立額と年数で開始することが重要です。

5、海外積立投資(変額プラン)が向いている方は?

最後に、海外積立投資(変額プラン)が向いている方の特徴をピックアップしました。

- 運用のリスクを許容しつつ、中長期でリターンを期待しながら積立投資したい方

- 積立NISAなど既に国内で投資しているけど分散投資として海外で投資したい方

- ご自身で好きなファンドなどのポートフォリオを組んで幅広い銘柄で投資したい方(基本的には、海外の運用会社にお任せですが、ご自身でポートフォリオを組むこともできます)

- 外貨で運用したい方(将来の受取口座に関しても国内か海外どちらの口座でも受取ることができます)

- 将来、海外移住もしくは海外赴任を予定されている方

上記に一つでも該当する方は、ぜひ一度相談してみてください。