不動産投資の前に金融知識が乏しいと言われている日本人。恥ずかしくて今さら聞けないと思っている方も多いのではないでしょうか。

不動産投資業界に伝えられている都市伝説的な説を徹底解説します。

今回は第3弾となる、金融知識に関する都市伝説に迫ります。

果たして嘘か真か…?

不動産投資の融資について詳しく知りたい方は、ぜひ最後までお付き合いください。

目次

1、変動金利の方が良いと言われたが本当?!

融資を受ける時の金利は、変動金利と固定金利の2種類があります。

違いは借りる金利が変動なのか、返済期間中は固定のままなのかです。

さらに変動金利と言っても、金利が変動する時は、即時変動で支払額も変わる変動金利商品と、一定期間(5年ルール)は支払額が固定で、5年ごとに変動する変動金利商品があります。

また固定金利にも2年固定や5年固定、35年固定など金融機関によって様々な固定期間が存在します。

それではまずそれぞれのメリット・デメリットを見ていきましょう。

(1)変動金利のメリットとデメリット

まずは変動金利のメリットとデメリットを見てみましょう。

変動金利のメリットは

- 当初貸出金利が固定金利より低いものが多い

- 景気に連動することが多く、当初貸出金利よりも下がった場合、支払額も下がる

- 売却前提の場合、低い金利の時に購入して、金利が高くなった時に売却することによって、固定金利よりも得られる利益が大きくなる

などが挙げられます。

一方、デメリットとしては

- 景気に連動する為、金利上昇するリスクがあり、支払額が上がる可能性もある

- 金利が変動することで支払い額が変わる為、予期せぬ上昇が起きた時に支払えないリスクもある

- 途中で固定金利を選択することは出来ない

などがあります。

(2)固定金利のメリットとデメリット

続きまして、固定金利のメリットとデメリットを見てみましょう。

固定金利のメリットとしては、

- 毎月の支払額が固定期間中ずっと固定の為、安定した返済計画が見えている

- 前提的な金利上昇時でも支払額が変わらない為、好景気になればなるほど強みは増す

などが挙げられます。

一方、デメリットとしては

- 低金利時代には変動金利よりも貸出金利が高い為、不景気には弱い

- 長期固定で組んでしまうと途中で変動金利を選べなくなる

などが挙げられます。

それぞれにメリット・デメリットがあり、目的や所有者の性格にもよるので、一概に変動金利がいい、固定金利がいいとは言い切れません。

(3)低金利の今は変動金利の方が有利?

変動するリスクを考えると、短期売却を考えているなら今の時代は変動金利が良く、長期所有をイメージするならば固定金利を選択するなど、考え方によっても変わってくるのですが、投資用不動産においては、変動金利と固定金利との金利差が非常に大きい為、ほとんどの投資家が現状金利の低い変動金利を選ばれているというのが事実です。

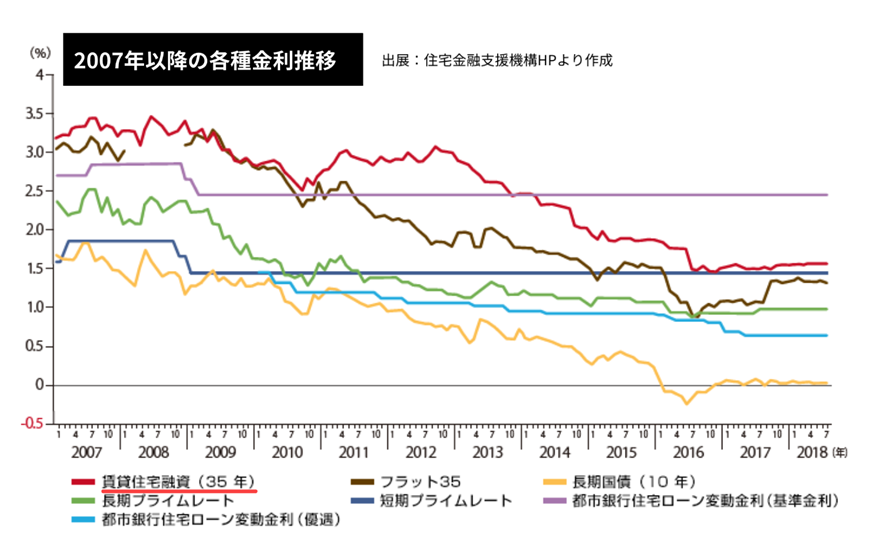

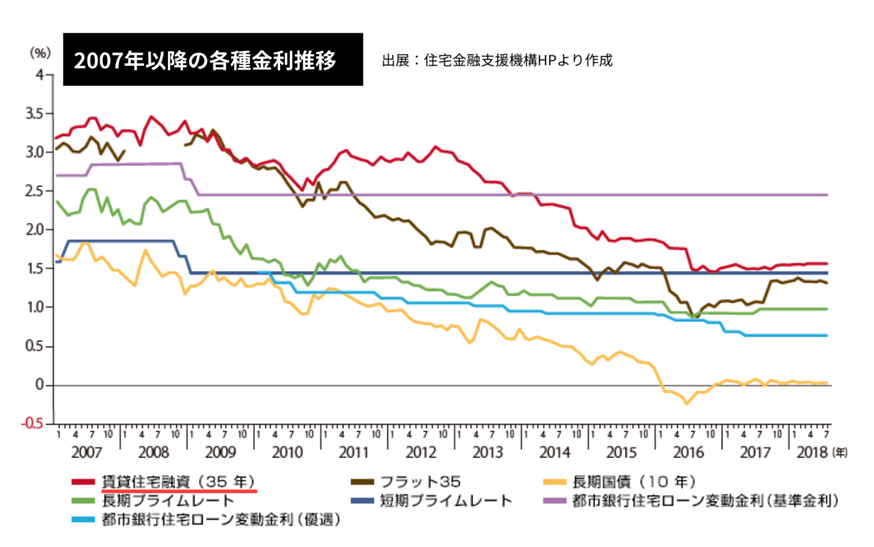

その中でも下記図のように、短期プライムレート連動型の変動金利がおススメです。

実際に変動リスクも長期プライムレートより少なく、金利も低いからです。

実際に変動リスクも長期プライムレートより少なく、金利も低いからです。

不動産投資を検討した場合、融資利用で考える以上、金利は低いに越したことはありません。

もちろん、変動金利が良いとは言い切れませんが、現在の低金利時代においては長い目で見れば固定金利でも良いですが、変動する理由の多くは経済状況と言えます。

経済が好景気を迎えれば金利も上昇しますが、不動産価格も上昇することを歴史が教えてくれています。金利上昇期は売却益を得るチャンスとも言えます。

2、しばらく金利は上昇しないって言われたけどホント?

「しばらくは今の低金利のままで金利上昇しない」というお話を、不動産会社の営業マンから聞いたことがある方もいらっしゃるでしょう。

では、金利はホントに上昇しないのでしょうか?

結論から話すと

「上昇しないというのは嘘です」

ただ正確に言うと「上昇すると思っていた過去に購入されていた投資家が結果、金利が上がっていない」という状況であることは事実です。

先ほども確認しましたが、下のグラフの通りリーマンショック以降、基本的にはずっと金利は低いままです。

特に多くの不動産投資用の融資の指標となる短期プライムレートに関しては、2009年以降一度も変動していないので、直近約10年金利は変わらなかったという投資家がほとんどです。

特に多くの不動産投資用の融資の指標となる短期プライムレートに関しては、2009年以降一度も変動していないので、直近約10年金利は変わらなかったという投資家がほとんどです。

ただこれから先の10年、20年に関しては分からないです。

正直これに関しては誰にも正確な予想は出来ません。

しかし、いきなり金利が変動して支払いも変動する「即時変動型」の変動金利で融資を受けている方がいたら注意が必要です。

それ以外の方は変動金利でも支払額が5年間変わることはないので、そこまで恐れることはないでしょう。

変動金利を選択する場合は「5年ルール」がついているか、「上限125%ルール」が付いているかの確認を必ずしましょう。125%ルールはどんなに金利が上がっていたとしても、支払い額がその前の5年の毎月払いの1.25倍までしか上がらないように設定されていますので、急な金利上昇が起きたとしても対応策を考えることが可能です。

3、今が一番いい時期と言われたがホントなの?

不動産投資をスタートするタイミングで悩まれている方も多いでしょう。「今が一番いい時期」と営業マンに言われた方も少なくないでしょう。

果たして、真に受けて信じても良いのでしょうか?

こちらに関しては、不動産投資は今の時代、常に早く始めた者勝ちであると言えます。

なぜ今が一番いいかは、過去になって比較してみないと何とも言えませんが、仮に家賃90,000円の物件を検討している場合、一日でも早く始めることで一日早く家賃収入が発生します。

つまり遅く始めれば始めるほど、一日3,000円の不労収入が入る時期を逃しているということが言えます。

もちろんだからと言って、どんな物件でも良いから始めましょうと言っているわけではありませんが、完ぺきを求めすぎて、良い物件、良い条件を逃すくらいなら、一日でも早く始めた方がお得と言えます。

特に人生は一日一日と、どんどん終わりに近づいていきますので20代以外の方は、働ける健康年齢などを考えると早いに越したことはないと言えます。