日本人の多くの方が生命保険に加入されています。しかしながら、ご自身が加入されている生命保険の

- 返戻率

- 保障内容

- 保険金

などについて明確に把握されていない方がほとんどではないでしょうか。

それには生命保険の仕組みが難しいことが1つの理由として挙げられます。

また、生命保険に加入しているものの、本当に自分の入り方は正しいのかどうかについて不安を抱いている方も少なくないでしょう。

そこで今回は生命保険の仕組みについて分かりやすくまとめました。生命保険の仕組みについて知りたい方、保険の見直しを検討されている方は、ぜひ最後まで読んでみてください。

目次

1、生命保険とは?生命保険に加入する実態は?

まず最初に生命保険に加入している実態についてみてみましょう。

(1)生命保険の加入状況

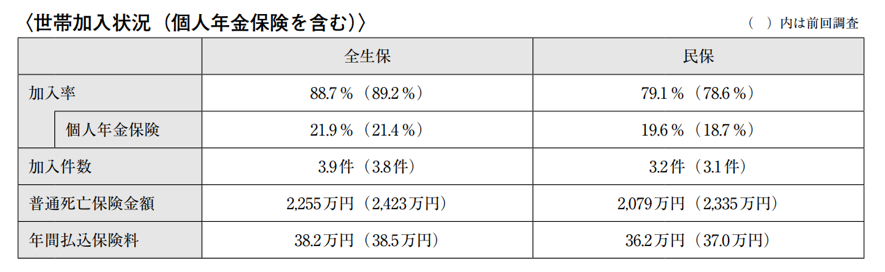

生命保険文化センターの「生活保障に関する調査」によると、全生保への世帯加入率は88.7%と、9割近くの世帯が保険に加入していることが分かります。

平均して1世帯の加入件数は3.9件で、年間払込保険料38.2万円が日本人の平均という結果が出ております。平均して月3万円を保険料として支払っていることが分かります。 出典:生命保険文化センター 平成30年度「生命保険に関する全国実態調査」

出典:生命保険文化センター 平成30年度「生命保険に関する全国実態調査」

なお、全生保とは、民保(かんぽ生命を含む)、簡保、JA、県民共済・生協等の4つの機関の総称、またはこれらの機関が取り扱う生命保険商品の総称として用いています。

(2)個人が支払う保険料の平均額

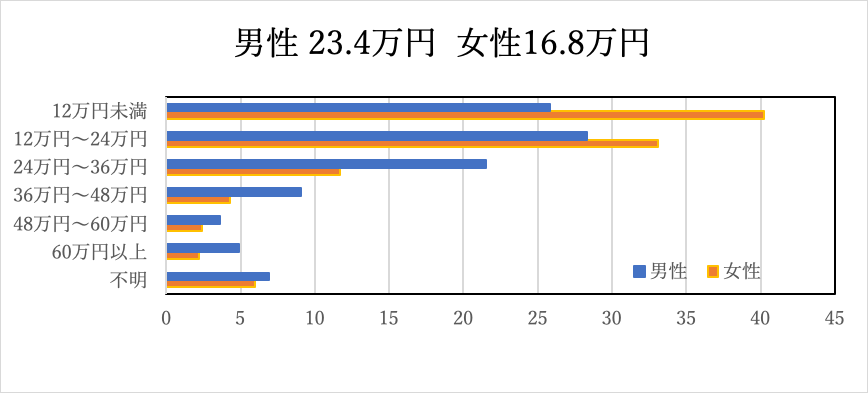

一方、個人で保険に加入している場合は、年間払込保険料(個人年金保険の保険料を含む)は男性で平均23.4万円、女性で平均16.8万円となっています。

金額分布では男性は12万円~24万円、女性は12万円未満が最も多い分布となっております。女性の方が男性に比べて6.6万円保険料が低いことが分かります。

出典:生命保険文化センター 令和元年度「生活保障に関する調査」

出典:生命保険文化センター 令和元年度「生活保障に関する調査」

2、生命保険の仕組みは難しい?分かりやすく生命保険の全体像を把握する

生命保険の加入を考えられる方で、一般的に選択肢に挙げられる4つの保険について今回取り上げていきます。

その4種類とは

- (1)死亡保険

- (2)医療保険

- (3)収入保障保険

- (4)生存保険

になります。

なお、ここでいう生命保険とは死亡保険だけではなく、生命保険会社が一般的に販売している商品全般を指します。

では、それぞれについて見ていきます。

(1)死亡保険

死亡保険は、被保険者が死亡または高度障害になったときに保険金が支払われ保険です。死亡保険には主に「定期保険」と「終身保険」に分けられます。

「定期保険」は期間が決められている保険で期間が過ぎたあとに生存していた場合、保険金は支払われません。いわゆる掛け捨ての保険で定期的に更新があり、更新時に保険料が上がるものが多いです。

「終身保険」は保険期間が一生涯となります。死亡したら保険金が必ず支払われ、保険料が積み立てのものが主流です。

(2)医療保険

医療保険は病気やけがで入院・手術等をした場合に給付金が受け取れる保険になります。

主契約に付随する特約で通院や三大疾病、女性疾病の保障を手厚くすることもできます。また、ある特約部分に特化した「がん保険」や「女性保険」等も広く利用されております。

医療保険について詳しくは下記の記事を参照にしてみてください。

(3)収入保障保険

収入保障保険は被保険者に万が一のことが起こったら、その時点から満期まで家族が毎月一定額の保険金を受け取れる保険です。

したがって、万が一のことが起こらないうちは、時間の経過とともに保険金を受け取れる月数が減っていきますので、これに連動して亡くなったときに受け取れる保険金の総額も減っていきます。

保険の種類によっては障害・介護をつけることもできます。また、保険金の受け取り方を選択することができ、一括で受け取れる保険もあります。

(4)生存保険

生存保険は保険期間中に亡くなっても、満了時点で生存していても、保険金を受け取れる商品です。

主に「学資保険」「年金保険」そして「養老保険」が挙げられます。貯蓄目的の商品になり、一般的に子供の教育費用や老後費用に充てるための保険になります。

学資保険や養老保険について詳しくは下記の記事を参照にしてみてください。

3、保険金と給付金の違いは?契約内容について把握すべきポイントは?

生命保険に加入すると受け取れるお金の種類などの内訳についても把握しておきましょう。

(1)保険金とは

被保険者が死亡した場合や保険期間が満了した場合などに、保険会社から支払われるお金のことを保険金といいます。原則1回のみの支払いで受け取ると保険契約は終了します。

(2)給付金とは

被保険者が病気やけがで入院・手術をした場合など、被保険者が保険期間中に生存していて、保険会社から支払われるお金のことを給付金といいます。受け取ったあとも、契約は継続します。

(3)主契約とは

保険は主契約と特約で構成されております。

保険契約の中で基礎となる部分のことを主契約といいます。

(4)特約とは

特約とは主契約に任意で加入する契約のことをいいます。

主契約の保障内容をさらに充実させることを目的で付加し、特約は主契約に付随する契約なので単独で契約することはできません。

基本、主契約の保険期間が満了になると特約部分も保障期間は終了になりますが、主契約が終身の契約でも特約部分が定期更新になっているものもあります。

4、生命保険の保険料はどうやって決まる?保険料の仕組み

では、生命保険の保険料はどのように決められるのでしょうか。

実は生命保険の保険料は以下の3つの予定率をもとに計算されます。

(1)予定死亡率

過去の統計をもとに、性別・年齢別の死亡者数を予測して将来の保険金支払いに充てる金額を算出します。

若い方のほうが亡くなる可能性が低いので年配の方より保険料が安くなり、男性と女性で保険料が異なる理由もここにあります。

(2)予定利率

生命保険会社はあらかじめ資産運用による一定の収益を見込んで、保険料を設定しており、その予定運用率になります。

近年は超低金利時代と言われており、昔ほど運用の利率を見込めないのが現状です。

(3)予定事業費率

保険料に対する保険会社の経費割合のことで、契約の締結や維持管理、広告費、人件費等が該当します。

広告費や人件費が高い保険会社の保険料は高くなります。つまり、CMなどでよく見かける保険会社の商品は、実はその分保険料が高くなっている可能性があるので注意が必要です。

5、生命保険に加入するメリットは?

では、生命保険に加入するメリットはなんでしょう。

大きく以下の3点が挙げられます。

(1)万一の時の保障が持てる

生命保険に加入する最大のメリットは、万一の時の保障が持てることと言えるでしょう。

保険は相互扶助の考え方で成り立っているので、損をする可能性も高いのが事実です。むしろ人生において考えるのであれば得をしない方がいいとも考えられます。

つまり、万が一のことが起きた時に家族の生活が崩れないために、備えられることがメリットになります。

(2)相続税対策ができる

死亡保険金に関しては、相続税の非課税枠を利用することができるので、相続税の対策として用いることができます。

保険金の相続税における非課税枠は、法定相続人一人につき500万円となっています。例えば、死亡保険金は2,000万円の場合は、法定相続人が4人いたら、非課税枠は「500万円☓4人=2,000万円」になります。

生命保険の税金について詳しくは下記の記事を参照にしてみてください。

(3)所得税・住民税の控除が受けられる

保険料の一定額を所得から控除する生命保険料控除を用いることによって所得税・住民税を節税することができます。年末調整や確定申告を行うことによって控除が受けられます。

生命保険料控除について詳しくは下記の記事を参照にしてみてください。

6、損しない生命保険を選ぶときのポイントは?

最後に損しない生命保険を選ぶときのポイントをお伝えします。特に大事なのは下記4つのポイントです。

- 1つの保険会社だけで決めずに保険会社ごとに比較すること

- 更新型ではなく保険料が上がらない保険を選ぶこと

- できるだけ若く健康なうちにいい保険に加入すること

- 保険は貯蓄ではなく、保障で選ぶこと(貯蓄は保険ではなく、貯蓄に強い金融商品を選ぶこと)

生命保険の選び方について詳しくは下記の記事を参照にしてみてください。

まとめ

今回は生命保険の仕組みについて説明させて頂きました。

生命保険の仕組みが難しく、加入したものの商品の詳細について把握することができず、損をしてしまうような入り方をしている人も少なくありません。

とは言え、ご自身で保険商品をすべて比較していくことは難しいです。少しでも今加入している保険に不安を感じている方は、ぜひ一度専門家に相談してみてはいかがでしょうか。