保険について考えるライフイベントとして、子供ができた時は一つのタイミングとして挙げられるでしょう。

- 「子供が出来たら、親として保険を見直す必要があるの?」

- 「子供が小さいうちはケガや病気も多いから、子供の保険は必要なの?」

と悩まれる方も多いのではないでしょうか。

今回は日頃から数多くの生命保険の提案をさせて頂いている私が、そんなお悩みを抱えている方々に、親の生命保険や子供の生命保険についてまとめました。ぜひ最後までお読みください。

目次

1、子どもが生まれたら、生命保険を見直すべき?

結論から申し上げますと、子供が生まれましたら現在加入している生命保険を見直すべきです。

理由は下記の二つの点にあります。

- (1)必要な保障内容に変化がある

- (2)保険金不払いを防ぐ必要がある

では、それぞれについて見てみましょう。

(1)必要な保障内容に変化がある

保険は基本的には加入するタイミングによって、必要とする保障が異なり、ライフスタイルが変わったタイミングで、加入中の保険を見直す必要があると言われています。

一般的には見直した方がいいタイミングは

- 結婚するとき

- 子供が生まれた時

- 転職する時

- 離婚する時

などが挙げられます。

つまり、ライフスタイルが変更することによって、必要とする保障が変わる場合があります。

子供が生まれたら、今まで夫婦二人の保障では足りなくなり、子供までの保障も必要となるため、加入中の生命保険を見直す必要があります。

子供が生まれたことによって下記のようなニーズが考えられます。

- ご自身の身になにか起きた時のために家族に収入の代わりになる保険が欲しい

- 死亡保障をより手厚いものにしたい

- 子供の教育資金を作りたい

など。

(2)保険金不払いを防ぐ必要がある

上記にて子供が生まれたら生命保険を見直す必要があると書きました。必要となる保障内容が変わるのもありますが、見直しをすることによって、保険金不払いを防ぐことも可能です。

保険というものの性質上契約をして、すぐに使う機会が来るかというとそうでない場合も多いです。

契約をして数年後、場合によっては何十年も先に初めて使う場合もあります。

実際に入院や手術をした際に、保険金がもらえる事由でも保険が適用するかどうかを忘れていたり、高齢になり認知症で請求漏れが起こったりということもあります。

このようなことを防ぐために定期的に見直して保障の内容を再確認することや子供が大きくなってきたら、伝えていくことも大切なことになってきます。

2、子供の生命保険はどうするべき?

子供の生命保険を考えるうえで、まず以下の制度を把握しておきましょう。

(1)子供の医療費助成制度

厚生労働省が行った「乳幼児等に係る医療費の援助についての調査(2018年度<平成30年度>)」によると、市区町村では、通院・入院ともに15歳年度末(中学卒業)まで援助しているところが最も多く、その次が18歳年度末(高校卒業)まで援助しています。

この医療費助成支援があるため、医療費が軽減または無料になります。

対象年齢や助成の内容、所得制限の有無に関しては各自治体で異なりますので、お住まいのホームページやお問い合わせ窓口にてご確認ください。

なお、下記に関しては助成の対象外になること認識しておきましょう。

- 健康診断

- 薬の容器代

- 差額ベッド代

- 入院中の食費

- 先進医療の技術料

(2)学校などでのケガに対する備え

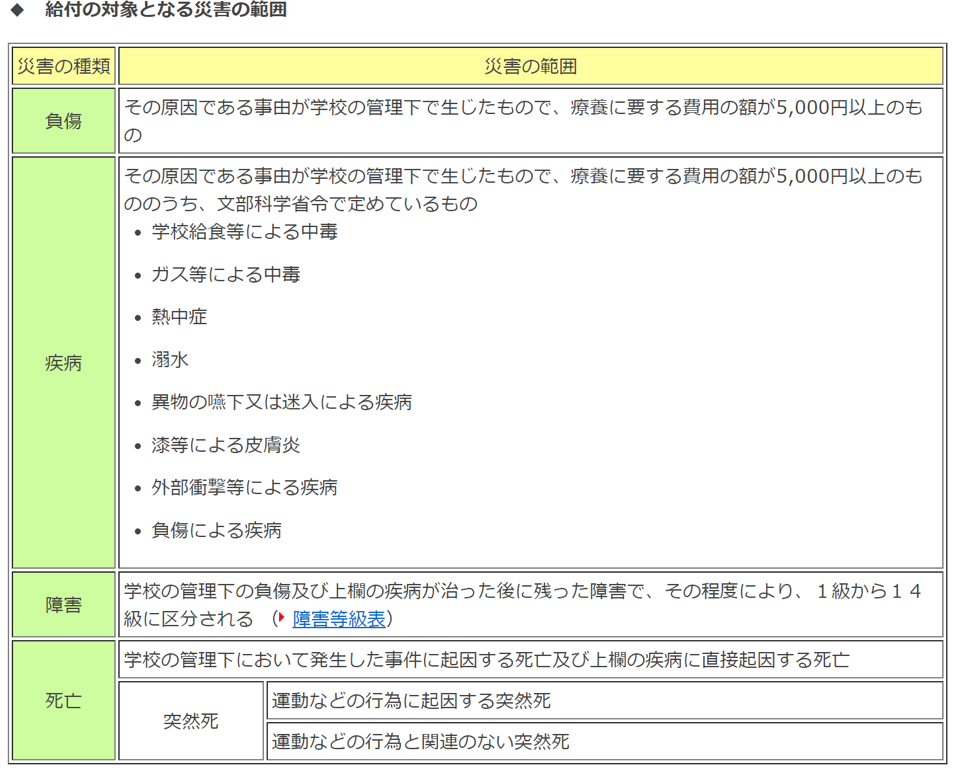

上記の子供の医療費助成制度のほかに、日本スポーツ振興センターの「災害共済給付制度」という制度もございます。

これは、学校の管理下における児童生徒などが災害(負傷、疾病、障害又は死亡)に対して、医療費、障害見舞金又は死亡見舞金などの災害共済給付を行うものです。

その運営に要する経費を国、学校の設置者及び保護者(同意確認後)の三者で負担する互助共済制度です。 現在、全国の学校(保育所)で児童生徒等総数の約97%にあたる1,739万人(平成22年度)が加入しています。

給付の対象は下記のとおりです。

出典:独立行政法人日本スポーツ振興センター災害共済給付の基準に関する規定

3、子どもに必要な保障は?

上記の医療費助成制度や災害共済給付制度があることから、子供が自立するまでの年齢の入院・手術等の保障目的で民間医療保険に加入する必要性は、それほど高くないように感じるのではないでしょうか。

また、子供が病気やけがで入院・手術をしても、世帯収入が大きく減ることが少ないのもその理由の一つになります。

実際に子供が自立するまでの年齢で必要な保障で考えられるのは、保険適用外の治療(先進医療)が必要になって大きな出費を伴う場合です。

ただ、こちらも子供が自立するまでの年齢で必要になる可能性は低いです。

ということで、子供が自立するまでの年齢で保険の必要性があるかというと、それほど高くないのではというのが私個人の意見です。

とはいえ、実際のところ子供の生命保険に加入される方もいらっしゃいますし、私も提案することが多いです。

では、どのような保険が考えられるかというと、保障期間が子供が自立するまでの年齢ではなく、終身までしっかりカバーできる生命保険になります。

保険は若ければ若いほど保険料の総額が安く、保障期間も長く持つことができるという強みを活かし、将来必要になる保障を無駄なく確保することができます。

4、実際にあった学資保険見直しの相談実例

「子供の保険を考える」となったとき、医療保険や終身保険というより学資保険という位置づけで考えるという方が多いように感じます。

実際に上記の医療費助成制度や災害共済給付制度があることからも、子供の保険に関しては入院や手術等の「保障目的」より、教育費用を考えて「貯蓄目的」で加入を考えられる方が多いのではないでしょうか。