2016年に公開された「殿、利息でござる!」という映画を観ました。その映画は、江戸中期に財産難のため、重税を課せられた村人が破産して夜逃げが続いている中で、町で一番の知恵者が

「利息を払う側ではいつまでたってももうからない。利息をもらう側になりましょう」

という提案をし、そこに気づいた村人たちは死に物狂いで何年もかけて集めた1,000万両(=3億円)を殿様に貸し付けて利息をもらう仕組みを作り、お役目を免除され、村は潤うという実話に基づいた映画でした。

ずっと昔から、雪だるま式に資産を増やすには不労所得を得るという仕組みが作られていました。

しかし、元になる資産がないと不労所得は作れません。

つまり、元になる資産を作ることができるかが勝負の分かれ目になります。

日本は、国民にとって年金制度が将来不労所得を得るための仕組みでしたが、受給年齢の引き上げ、高齢化により受け取る金額が減るなど様々な問題がある中で、年金という不労所得には不安だらけです。老後に向けて、いまのうちから働きながら不労所得を得る仕組みを作ることが大切です。

そこで今回は、本業がありつつも、ほとんど手間をかけずに不動産投資で不労所得を得る仕組み作りについて書いていきます。

年間180名以上の投資家に、提案させて頂いている私のノウハウを全てお伝えしますので、ぜひ読んでみて下さい。

目次

1、不動産投資は不労所得なの?不動産投資の仕組み

不動産投資で利益を得るには、大きく2つの方法があります。

(1)インカムゲインによる家賃収入

インカムゲインは、毎月安定した家賃収入を得ることです。

毎月決まった日程に決まった金額が口座に入金されますので、不労所得と言えるでしょう。といっても、収入はあってもローン返済や固定費がかかります。

不動産投資で不労所得を得るためのポイントは2つです。

①表面利回り(収入÷物件金額×100)

利回りが高い物件ほど、高いキャッシュフローを得られる可能性が高いです。

例えば、年間収入120万円の物件を、2,500万円で購入した場合、表面利回りは「4.8%」になります。

なお、物件を所有していくには、ローンの返済や物件の管理費がかかりますので、それらの諸経費を差し引いた金額が不労所得になります。

例えば、ローンの返済や物件の管理費が9万円の場合、月々の家賃10万円から9万円を差し引いて、不労所得は「1万円」になります。

②返済比率(ローン返済額÷収入×100)

不動産投資をする上で、ローンを使うときは返済比率についても考えます。これは一棟マンション投資をする際にとても重要です。

返済比率が低いほどキャッシュフローはよくなり、高い不労所得を得られます。

つまり、

「頭金をいれて返済比率を低く抑える」

または、今は自己資金がなくても

「繰り上げ返済をする」

など、ローン返済額を少なくする、もしくは無借金の不動産を作ることで不労所得を得る仕組みが出来上がります。

具体的な返済シミュレーションについては「4、不動産投資は長期に渡り適した不労所得を得る投資商品」の表を参考にしてみてください。

1つ残債のない不動産が出来上がれば、2つ目以降の物件の繰り上げ返済のスピードは驚くほどに早くなります。

(2)キャピタルゲインによる転売利益

キャピタルゲインは、購入価格より高く売却して、その転売利益を得ることです。

売却という手間は発生しますが、不動産がその転売利益を稼いでくれますのでほぼ不労所得と言えるでしょう。

2、毎月の返済でほとんど手取り金額ゼロ?

数多くの投資商品がある中で、不動産投資は、唯一融資を利用できる、つまり他人資本で始めることができる投資商品です。

そういった意味だと、初めから現金で購入される方も少なく、ほとんどの方がローンを利用して投資用不動産を購入しています。

一方、融資が活用できる反面、都心になればなるほど利回りが下がるので、毎月の家賃収入と返済額が変わらなくなり、手取り金額がほぼゼロもしくはマイナスになることもあります。

3、手取り金額ゼロでも不動産投資をする4つのメリット

手取り金額がゼロなら、不労所得にならないのではないかと思われる方も多いでしょう。

しかし、不動産投資は目先の利益よりも、他人資本で長期に渡りきちんと資産形成していく商品です。手取り金額ゼロでも不動産投資をすべき4つのメリットを説明していきます。

(1)将来の年金対策

これは私自身にとっても、一番大きなメリットと考えています。

現役で働いている間は、ある程度安定した収入を見込める期間、あるいは働いてもいいなと考えている期間を基準に考えてみましょう。

例えば、私自身は今30歳なので、50歳までに様々な資産運用のシステムを作り上げたいと考えていますから、残りあと20年です。

だいたい不動産借入れのローンは35年と多く設定されていますが、自分が設定されている目標に合わせて、繰り上げ返済をして20年でローン完済をして、その後毎月家賃を受け取るという私的年金を作ることができます。

中には、10年~15年くらいたった時、売却を検討する方もいらっしゃるでしょう。保険の解約返戻金と似ていて、一定期間をすぎると元がとれて、売却することによって利益を得ることができます。

つまり、働いていて収入がある間は給料の範囲内で生活して、不動産投資は将来を見据えた戦略です。

(2)収入保険の替わり

不動産投資をする方は、家族のため、将来のためとおっしゃる方がとても多くいらっしゃいます。そのお考えの方々には、ローンに付帯されている団体信用生命保険が非常に大きなメリットとなります。

生命保険代わりといわれることがほとんどですが、最近は死亡時以外でも、8大疾病、女性特有の病気保険などローンの種類も増えていますので、わたしは収入保険的なイメージを強く持っています。

ガンや疾病で働けなくなったらローンが免除され、毎月家賃収入が入ってきます。また、物件の種類にもよりますが、売却すれば最低でも数百万円以上の価値があります。

一般的に収入保障の保険は掛け捨てで毎月数万円支払いますから、その点不動産ローンを活用することは大きなメリットと言えます。

(3)相続対策

誰かに資産を残してあげたいと考えている方にとっては、相続税対策として不動産はとても有効です。それが最近では、当たり前の手法になりつつでもあります。

なぜならば、不動産は路線価を評価基準としているため、時価として評価する現金資産よりも相続税の課税価格の評価額が7割程度も低くなっているからです。

自分自身は手取り金額ゼロでなかなか資産を残してあげられないですが、子供が大きくなったとき、負担にならないよう資産を渡してあげたいと、子供の人数分だけ借入れして投資不動産を購入されるお客様も結構いらっしゃいます。

(4)節税対策

不動産所得を赤字計上して、給与などの他の所得と損益通算して、節税のために不動産を購入することは有効な手段です。

しかし、不動産所得による過度な節税を防ぐため、平成28年に法律が改訂されてからはなかなかそれも厳しくなりました。

物件の築年数や、減価償却対象の金額などをしっかりとシミュレーションして物件購入しましょう。

不動産投資は節税効果が最も高い?お金のプロである私が教える不動産投資を活用した節税の仕組み

なお、不動産を購入する際、現金で購入するのと借入れをして購入するのと、オーナーにとって大きくメリットが異なります。

今回は、借入れをした場合のメリットをご紹介しました。

4、不動産投資は長期に渡り適した不労所得を得る投資商品

お客様に中古の物件をご提案すると、5人に1人くらいの方があと何年物件の寿命があるのかを質問されます。やっとローンを払い終わったと思ったら、物件がボロボロでは不労所得は入ってこないのではないかという心配があります。

建物の構造によって、もちろん寿命が変わります。法定耐用年数という基準を考えている方が多いですが、実は構造自体の寿命ではなく、実際にマンションの建て替え時期から算出されるそうです。

「固定資産台帳の滅失データを基に(中略)平均寿命を推計した結果、RC系住宅は68年」

引用:(小松幸夫(2013)「建物の平均寿命実態調査」)

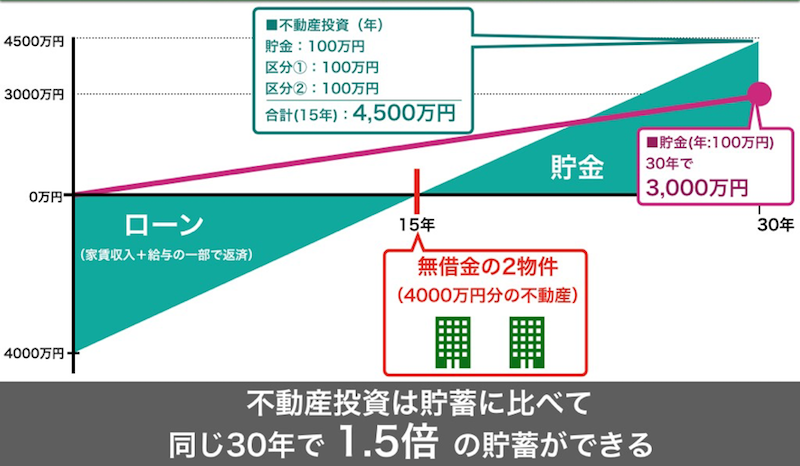

以下、区分マンションを2つ購入15年で完済し30年間所有した場合のシミュレーションです。

ローン完済前は収入保険としての一面、ローン完済後はしっかりと収入を得る仕組みが出来上がります。

不動産投資では、ローン完済した場合不労所得を得られるだけでなく、無借金の資産を所有できるという点も大きなメリットと言えるでしょう。