前篇「給料の税金引かれすぎ!給与明細から学ぶ手取りを増やす方法(前篇)」に続き、後篇ではより具体的に手取りを増やせる方法を紹介していきます。

ぜひ、参考にしてみてください。

目次

1、節税したいなら扶養する家族を増やす

手取りを増やす手っ取り早い方法は、税法上の「扶養する家族を増やす」ことです。

基本的には、日本の税金は「独身の一人暮らし」が最も不利なように出来ていて、「配偶者控除」「扶養控除」は家族がいればその分の税金が安くなるという制度です。

配偶者控除は、結婚しているという前提条件があることはよく知られています。それに対してあまり知られていないのが、扶養控除に関しては、税法や社会保険制度が規定している「扶養家族」とは、単に同居している家族というだけではないことです。同居していなくても経済的な連携があることで税制上、社会保険上の恩恵を受けることができます。

以下にて、具体的にみていきましょう。

(1)税法上の扶養範囲は?

実は所得税法上の扶養の範囲は「6親等以内の血族、3親等以内の姻族」となっているので、ここに出ている人たちは全て扶養に入れるこΩとができる税法上の家族です。

ちなみに、この図で出ていない玄孫(やしゃご)の子である来孫(らいそん)は5親等、その来孫の子である昆孫(こんそん)は、6親等の血族なので扶養に入れることもできます。

(2)扶養の定義とは?

この親族は一定の条件をクリアしていれば必ずしも同居していなくても

扶養に入れることができます。

この一定の条件は

- 扶養していること

- 生計を一にしていること

と税法上は堅く書いてあるのですが、要するに「経済的に面倒をみている」という概念です。

具体的に「いくら以上の仕送りをしなければならない」とか「生活費の何割を払わなければならない」などといった規定は全くありません。

例えば、親が老人ホームに通っていて月々の支払いは年金で賄えているけど、親の口座の管理だけしているといったケースでも十分扶養ということになります。

(3)給与明細上の扶養人数は?扶養控除の節税額は?

では、具体的にどのように扶養親族を増やせば良いでしょうか。

①年金収入がある場合

親を扶養に入れたくても、親自身の年金収入が結構あるよということも結構あるでしょう。

実は、公的年金受給者で65歳以上の場合、年金収入が「158万円」以下であれば扶養に入れることができます。これは一人あたりの金額です。

例えば、両親がそれぞれ年間140万円であれば、両親ともに扶養に入れることができます。

しかも、親の年齢が70歳以上であれば、通常の扶養控除38万円よりも10万円高い48万円で、両親ともに扶養になっていれば96万円もの控除が受けられます。

なお、更にその親と同居していれば、一人当たり58万円もの控除ができます。

☆ポイント☆

親が遺族年金を受給している場合も考えられます。

その場合、遺族年金は所得税法上の収入とはなりません。例えば遺族年金が200万円で、自身の年金が100万円の結構場合は、収入となるのは100万円だけとみなされますので、扶養に入れることができます。

②両親に生活費を渡している場合

実家から会社に通っている独身者の方で、ある程度の金額を毎月親に渡している場合も、両親の収入状況によっては扶養に入れることに問題はないでしょう。

ただし、兄弟で共同して親の面倒を見ている場合には、兄弟の中で親の扶養控除を申告できるのは一人だけなので、基本的には収入が一番高い人の扶養に入れるのが効率的です。

③離婚した場合

日本は離婚大国です。離婚して子供の養育費を元妻に払っているという方もいるでしょう。

自分は子供を養育しているわけではないから子供の扶養控除を使えないと思っている方でも、子供の年齢が16歳以上であれば使えるケースもあります。

次の要件を満たせば、バツイチお父さんも扶養控除が使えます。

- 養育費を払っていること

- 元妻が子供を扶養に入れていないこと

妻の収入がパート収入程度で130万円ぐらいであれば、元妻は基礎控除、給与所得控除、寡婦控除を使えば、そもそも子供を扶養に入れなくても税金はかからないので、お父さんの方の扶養に入れた方が得です。

④社会保険上の内縁関係の場合

税法上の配偶者控除は、正式に結婚していなければ使えませんが、社会保険上の夫婦は実は内縁関係みたいな場合でも認められます。

同棲中のパートナーが高い国民健康保険料を払っていれば、自分の扶養に入れることで年間何十万円か節約できます。

その要件としては、

- 相手の年収が130万円以下

- 生計を一にしている

- 内縁関係である

内縁関係を示すためには、二人の戸籍謄本が必要で、重婚にならないことの証明という意味合いにもなります。

2、税額控除を活用する

八木チエの「不動産投資の女神チャンネル」にて、サラリーマンの方が2021年に注目すべき資産形成方法を動画にて分かりやすく解説していますので、ぜひ合わせてご覧ください。

続いて、税額控除の活用方法について紹介します。

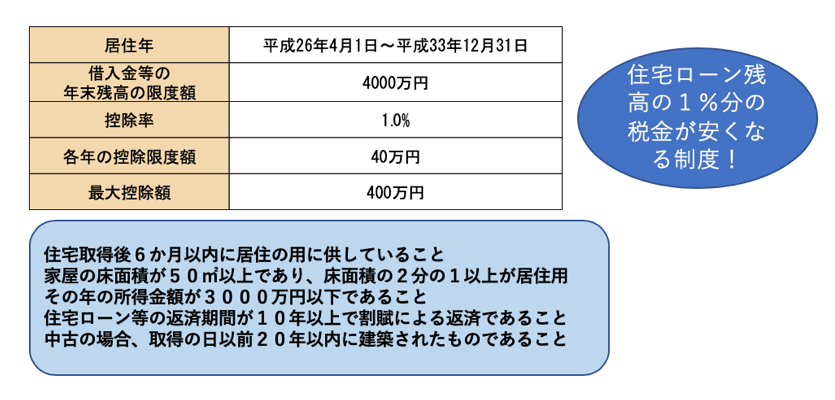

(1)「住宅ローン控除」

「所得金額そのものを減らす方法(所得税法69条)」

住宅を購入した方に限定されてしまいますが、税額控除の代表格は何と言っても、「住宅ローン控除」です。

税額控除は他にも、政党等寄附金等特別控除や配当控除があるものの、サラリーマンにとって節税効果が断然高いのがこの「住宅借入金等特別控除」です。

この「住宅ローン控除」は簡単に言えば、住宅ローン残高の1%分の税金が安くなるという制度です。

適用する要件がありますが、単純な例を挙げますと、2,000万円の住宅ローン残高がある人なら所得税が20万円戻ってきます。

住宅ローン控除に関しては、1年目は必ず確定申告をしなければならないのですが、サラリーマンの場合は2年目からは会社でやってくれます。

なお、注意しなければいけないのは、この「住宅ローン控除」はあくまでも住宅にかかる借入金の残高が基準となりますので、「土地」だけを先行してローンで買った場合には適用がないことは注意が必要です。

また要件は厳しいながらも、買った家が「認定長期優良住宅」か「認定低炭素住宅」の場合は節税額がさらに増え、限度額が50万円に増えます。

(2)所得金額そのものを減らす方法

上記の図の黄色で囲っている青い部分の所得金額そのものを減らす方法です。

この部分は、例えば給与所得控除のように法律でがっちりと決められているので、あまり手を加えることができないと考える方も多いと思いますが、この所得金額を効率よく少なくして節税する方法は、所得税法69条に規定があります。

所得税法69条1項

総所得金額、退職所得金額又は山林所得金額を計算する場合において、不動産所得の金額、事業所得の金額、山林所得の金額又は譲渡所得の金額の計算上生じた損失の金額があるときは、政令で定める順序により、これを他の各種所得の金額から控除する。

つまり、所得税法69条1項に記載されている、不動産所得、事業所得、山林所得、譲渡所得にマイナスが出た場合は、他の所得、例えば給与所得から差し引いてもいいよという制度です。

この制度のことを「損益通算」といいます。

サラリーマンこそマンション経営すべき?成功するために把握すべき6つのこと

例えばウィークデーはサラリーマンとして働き、週末は副業で事業をしているとして、その副業で赤字が出た場合、本業のサラリーマンの利益から補填できるという制度です。

しかし、ここで注意していただきたいのは、株などの金融商品で損をしても、給与との損益通算できないこと認識しておきましょう。