サラリーマンの方は、「私は会社務めだから節税なんて関係ないよ」って思っている方はいませんか?

そんなことはありません。

サラリーマンの場合は、毎月給与から税金が天引きにされて、年末には会社にて年末調整も行ってくれるため、ご自身で納税するイメージを持たれていない方が多いです。

実はサラリーマンであっても、節税方法はたくさんあります。多少の努力と行動で、サラリーマンでも節税することができるのです。

そこで今回は、公認会計士である私が、

- 「節税して手取り金額を増やしたい」

と思っているサラリーマンの方向けに、サラリーマンでありながら効果が高い節税方法を書いていきます。是非この記事を読んで実践してみてください。

目次

1、サラリーマンの税金の仕組みは?税金の計算方法は?

サラリーマンの方は、給与額に応じて所得税がかかります。つまり、所得が高ければ高いほど税金が高くなる累進課税の仕組みになっています。しかし、多くの方は手取り金額しか見ておらず、実際に自分は年間どのくらいの所得税を支払っているのかについて、把握していない方が多いのが実情です。

ではまず最初に、自分が年間どのくらいの所得税を払っているかを確認しましょう。

最も簡単に確認できる方法は「源泉徴収票」を見ることです。源泉徴収票は1年に1回年末に会社からもらっています。

下記の源泉徴収票サンプルを参考に、源泉徴収票の見方をお伝えします。

■源泉徴収票サンプル

(1)源泉徴収票で注目すべき項目

源泉徴収票には多くの項目がありますが、ここで注目して頂きたいのが、源泉徴収票の上段に記載されている①〜④の金額です。

それぞれの内容は以下の通りです。

①支払金額

支払金額は1年間で会社からもらった給与総額です。いわゆる年収です。

②給与所得控除後の金額

ここで給与所得という言葉が出てきましたが、これは年収とは異なり「儲け」のようなものです。

例えば事業を営んでいる個人事業主の方であれば、売上から必要経費を差し引いた利益のことで、所得税の世界では「儲け」のことを所得と言います。

サラリーマンの場合も、必要経費というものを差し引くことができます。それに相当するものが「給与所得控除」にあたり、金額は税務署が年収に応じて決めています。

①の支払金額から、給与所得控除額を差し引いた金額が「給与所得控除額の金額」になります。

③所得控除の額の合計額

所得控除の額とは、所得から引くことができる「生命保険料控除」、「地震保険料控除」「配偶者控除」などです。

④源泉徴収税額

毎月の給与明細に記載されている所得税の年間合計額と、年末調整によって還付または納付した合計額です。

すなわち、みなさんが1年間で会社を通して納めた所得税です。

(2)源泉徴収税額の計算式

上記の①から④の関係を表すと以下のようになります。

給料にかかる源泉徴収税額の計算式(簡易版)

④源泉徴収税額 =(①支払金額 - ②給与所得控除後の金額 - ③所得控除の額の合計額) × 所得税率

所得税の税率は下記一覧表から確認することができます。

出典:国税庁

出典:国税庁

つまり、源泉徴収票をみると、みなさんが1年間に会社を通じて支払った所得税額がわかります。

(3)サラリーマンの税金対策のポイントは?

では、この所得税をどうやったら節税に繋がるのでしょうか。

もちろん年収は落としたくありませんし、給与所得控除後の金額や所得税率も税務署に決められており、変えることができません。

サラリーマンの節税のポイントは、

- ③の「所得控除の額の合計額」を増やす

- 投資をして損益通算をして課税額を減らす

この2つのポイントに絞ることになります。

なお、給与明細の見方についてより詳しく知りたい方は、下記記事を参照にしてみてください。

2、「所得控除の額」を増やして所得税を節税する7つの方法

まず最初に、所得控除の額を増やして所得税を節税する方法を紹介します。

ここのポイントは所得控除に該当する項目をできる限り入れることです。

(1)iDeCo(イデコ)に加入する

iDeCo(イデコ)とは、個人の掛金によって運用しながら年金を積立て、公的年金にプラスした私的年金であり、原則60歳以降に受取る仕組みのことです。

出典:厚生労働省

出典:厚生労働省

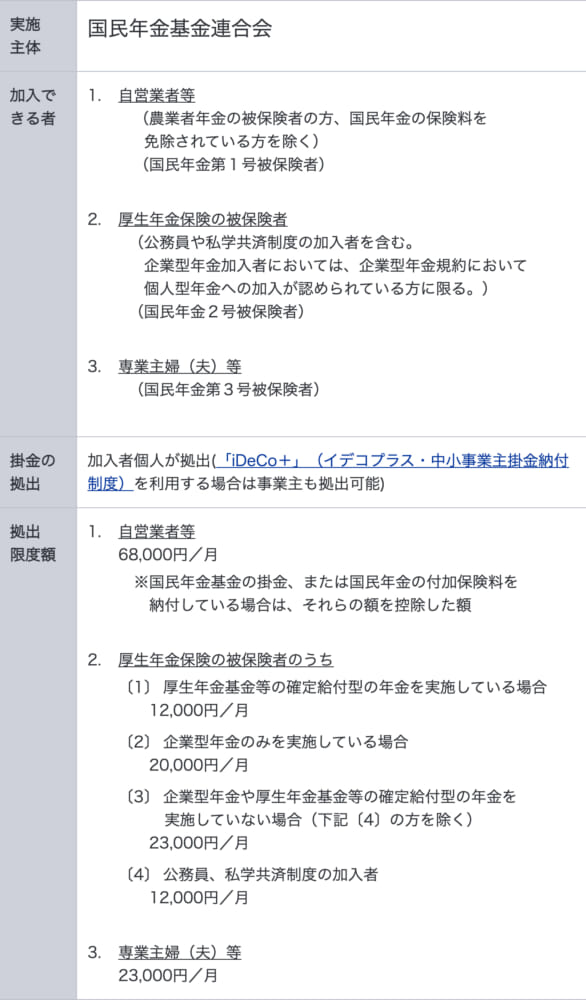

職業によって、最大で月68,000円まで拠出可能(年間816,000円)で、老後の資産形成ができます。

加入できる人、および拠出限度額は下記の表より確認してみてください。

出典:厚生労働省

iDeCo(イデコ)の拠出金は、全額所得控除を受けることができるため、所得税・住民税を節税することができ、投資の性質を持ちつつ、高い節税効果を得ることができます。

例えば、年収500万円の会社員の方が、毎月15,000円をiDeCoに拠出すると、年間で約180,000円の節税が可能です。

ただし、投資になるため必ず儲かるという保障はないこと、きちんと理解しておく必要があります。

iDeCo(イデコ)について詳しくは下記の記事を参照にしてみてください。

(2)生命保険料控除

老後の生活資金が、公的年金だけでは心配という方もいるでしょう。

その場合は、「個人年金保険」に加入して将来の年金積み立てを自分で行う方法があります。

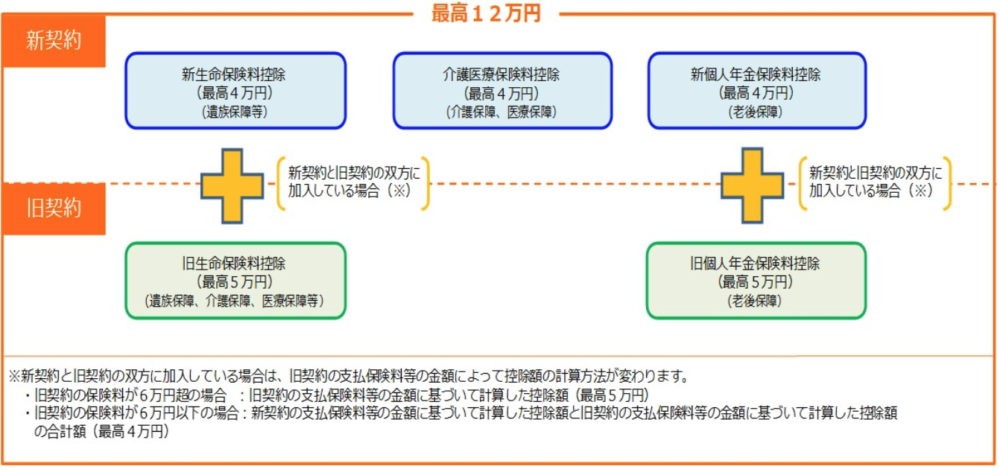

この個人年金に加入すると、支払った保険料について「生命保険料控除」を受けることができ所得税、住民税を引き下げる効果があります。

生命保険料控除の最高額は12万円になります。

出典:国税庁

出典:国税庁

なお、個人年金の選び方について、詳しくは知りたい方は下記の記事を参照にしてみてください。

また、生命保険料控除は個人年金に限らず保険全般の商品が対象となります。損しない保険商品の選び方について知りたい方は下記記事を参照にしてみてください。

(3)地震保険料控除

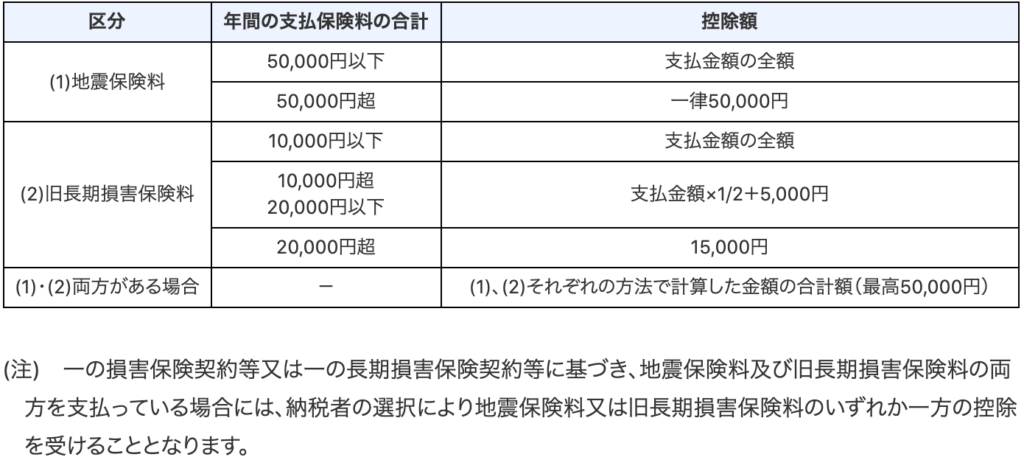

自宅を購入していて地震保険に加入した場合、「地震保険料控除」を受けることができます。

毎年の10月頃に、保険会社から送られてくる証明書を会社に出せば、年末調整で自動的に控除を受けることができます。

地震保険料控除の控除額は下記の表から確認することができます。

出典:金融庁

出典:金融庁

(4)配偶者控除

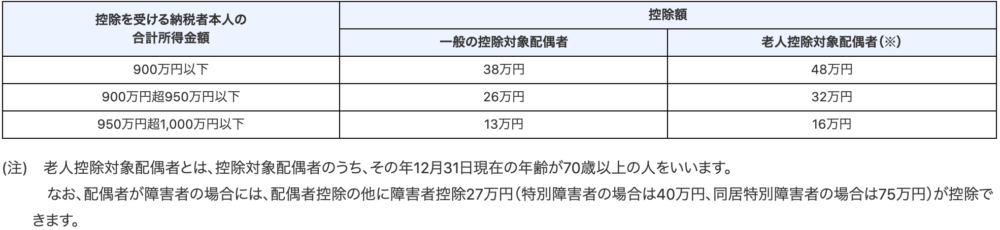

結婚をされている方でしたら、「配偶者控除」を受けることができます。

ただし、平成30年に税法改正により、年収1,000万円以上の方は受けられなくなりました。

配偶者控除の控除額は下記の表から確認することができます。

出典:金融庁

出典:金融庁

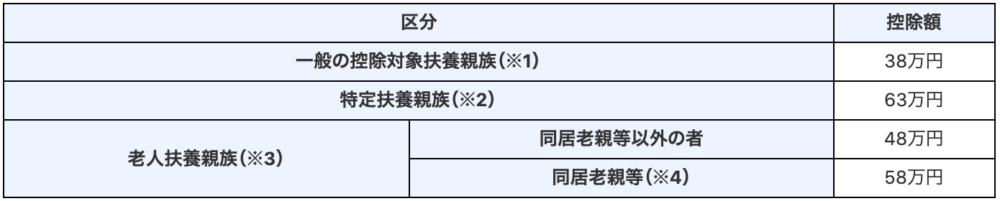

(5)扶養控除

お子さん、親を扶養している場合は、「扶養控除」を受けることができます。

扶養する方の年齢によって控除受けられなかったり、控除額が異なりますので、詳細については金融庁の「扶養控除」よりご確認ください。親の扶養などを計上していない方も多いので、あまり収入がない親がいらっしゃる場合は、忘れず扶養に入れましょう。

なお、控除額は下記の表よりご確認ください。

出典:金融庁

出典:金融庁

(6)医療費控除

サラリーマンは公的医療保険に加入しているので、あまり医療費について把握していない方が多いと思いますが、実は自分、配偶者、生計を一緒にしている人の医療費を合算して、一定額を超えた場合は「医療費控除」を受けることができるのです。

なお、医療費控除として受けられる医療費の種類に関しては、金融庁の「医療費控除の対象となる医療費」よりご確認ください。

(7)「ふるさと納税」をする

インターネットで「ふるさと納税」と検索すると様々なウェブサイトが出てきますが、どんな制度なのかいまいち分からないという人もいるでしょう。

簡単にいうと、地方自治体へ寄付をすることで、お礼の品をもらって、所得税と住民税の還付を受けることができる制度です。

ふるさと納税の特徴は以下の通りです。

①どこに寄付するの?

ふるさと納税とは、地方自治体への寄付です

②安くなる税金は?

所得税の還付、住民税の軽減が受けられます。

寄付をした後に一定の手続きを取ることで、寄付をした金額に応じて所得税が還付され、また翌年発生する住民税も軽減されます。

③自己負担額は?

自己負担は2,000円です。

地方自治体へ寄付をすることによって、税金の還付を受けられると書きましたが、寄付した全額が税金で戻ってくるわけはありません。

寄付をした金額のうち2,000円を超える金額が所得税と住民税で戻ってきます。

言い換えれば2,000円を負担することで地方の特産品がもらえたり、サービスが受けられる仕組みです。

ただし、税金の優遇は一定の上限額があります。

3、「不動産投資」して「損益通算」して節税する方法

続きまして、投資をして損益通算して節税する方法をご紹介します。

最も代表的な投資商品としては「不動産投資」が挙げられます。

2016年のマイナス金利実施により、金融緩和されたことによって今までハードルが高かった不動産投資は、サラリーマンなど一般投資家でもできるようになりました。

不動産投資には様々なメリットがありますが、そのうちの一つは給与所得と損益通算ができ、所得税の節税効果を得られることです。

(1)個人の事業で赤字による「損益通算」ができる

所得税は、個人の「儲け」(所得)に対してかかります。

サラリーマンとして給与をもらいながら、個人事業主としての所得(事業所得)がある方で、その年に事業で赤字が発生した場合、給与の「儲け」と、事業で発生した「赤字」を相殺することができ、所得税、住民税を減らすことができます。

これを「損益通算」と言います。

例えば不動産投資をする場合は、不動産投資によって得られる不動産所得が赤字の場合は、実際の給与所得と損益通算することができ、所得税を還付してもらうことができます。

簡単な例を挙げますと、給与所得が900万円があるサラリーマンの方は、不動産所得で50万円の赤字となった場合は、損益通算して850万円に対して所得税が課税されますので、所得税は「10万円」の還付を受けられるのと同時に、不動産という資産形成をすることができると一石二鳥の効果が得られます。

(2)事業所得の注意点

なお、ここで注意していただきたいのは、損益通算は誰でもできるわけでありません。

個人で「事業」を行っていることが前提です。

例えば、一時的な収入で得た所得は、事業所得とはならず損益通算が適用できません。

事業としての実体がないにもかかわらず、事業に関係ない支出などを経費計上して、赤字を意図的に作り、所得税、住民税を下げる事ができてしまうからです。

すべての副業による所得が、事業所得にならない点は注意が必要です。

なお、不動産投資ならではのメリットもあればデメリットもあります。不動産投資で成功するには両方ともきちんと把握しておく必要があります。初心者向けに下記動画にて分かりやすく解説していますので、ぜひ合わせてチェックしてみてください。

4、その他自分の会社を設立する

上記にて不動産投資を紹介したのですが、個人事業主として事業を行ったケースが一般的ですが、法人として会社を設立して事業を行った場合、節税に繋がるパターンもあります。

(1)法人税の税率は一律

会社で事業を営み利益が出ると、「儲け」に対して約30%の法人税などがかかります。

つまり法人税率は、原則的に一定です。

一方、所得税は、個人の「儲け」の金額に応じて5%~45%の税率がかかり、住民税と合わせると最高で「儲け」に対して55%の所得税、住民税がかかります。

個人事業主として行っている「儲け」が多くなって、所得税が高くなってしまった場合、会社を作ってそこで事業を営んだほうが、支払う税金が少なくなります。

(2)法人を設立する目安は?

では、いくらの「儲け」が出たら会社を作ったほうがよいかは、税理士に相談したほうが良いでしょう。

事業を営むことで様々な税金や社会保険などかかかってくるので、一概にいくら以上のもうけが出たら会社にしたほうが良いという線引きはありません。

5、住民税も減らしたい!節税する方法は?

上記にてサラリーマンの所得税を節税する方法について書きましたが、住民税も節税したいと思われている方も多いでしょう。

住民税は一般的には課税所得に対して「10%」の税率をかける計算しますので、つまり、課税所得を減らせば減らすこそ住民税の節税に繋がります。

結果から言うと、所得税の節税は住民税の節税に繋がることになります。ご自身に合った方法を選んで実践してみてください。