不動産投資を考えたときに、ふと思うことがあるかと思います。

「果たして今は買い時なのだろうか?」

東京オリンピック開催決定から東京を中心に不動産価格は高騰している中、今から始めたら遅いのではないだろうか?オリンピック開催後は不動産価格が下がるのではないか?

こういった疑問や憶測から不動産投資を始めることに躊躇されている方に、ぜひ読んでもらいたい話です。

今回は、そんな悩める未来の投資家たちに向けた物件選びのコツもお話しします。

1、なぜ不動産価格が高騰しているのか?

2020年の東京オリンピック開催決定が決まったのは、遡ること6年前の2013年9月です。

その頃の日本は、第2次安倍政権が発足したてで、「三本の矢」「アベノミクス」などの政策効果で、日本経済が上向きに転じようとしている時期でした。

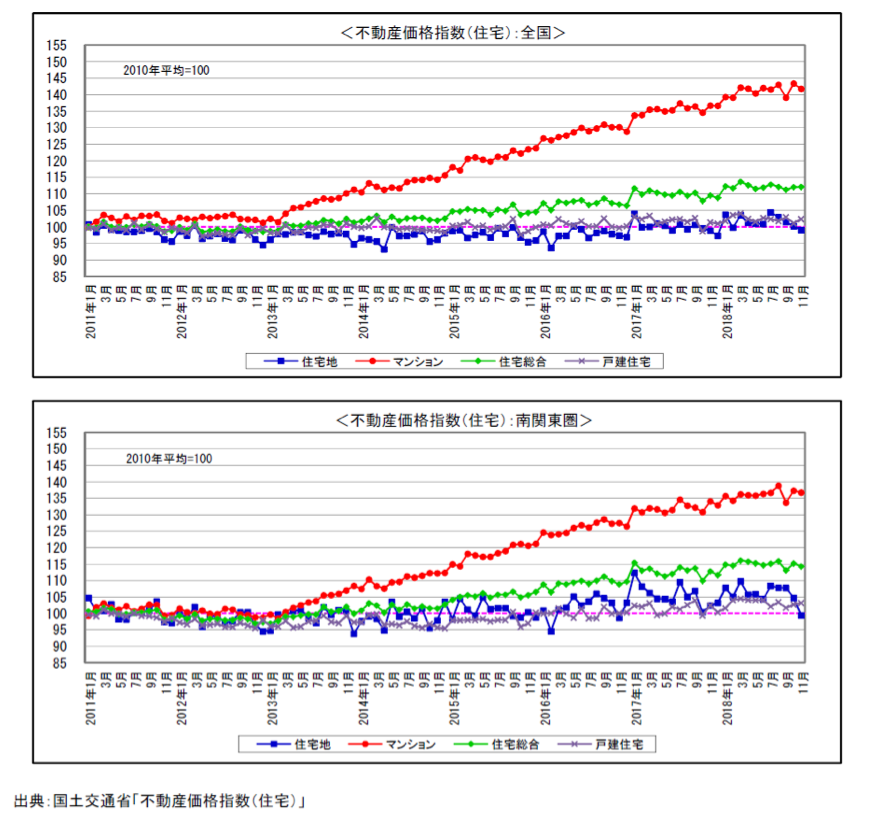

東京にオリンピックが決定したことにより、今まで以上に世界から注目される東京。オリンピック施設の建設による、建築費、人件費等の高騰などで、不動産価格が上昇し始めました。(国土交通省)

このグラフからわかることがあります。

- 2013年以降、不動産価格指数が全国的に高騰していること

- 特にマンション価格指数が著しく高騰していること

このようにマンション価格が高騰している理由はいくつかありますが、鉄やコンクリートなどの資材の価格上昇、また職長クラスの職人の不足などが、オリンピック開催決定を引き金に起きたことで、マンションが価格高騰しています。

価格高騰のもう一つの理由が、史上最低金利と言われる「マイナス金利政策」により、住宅ローン利率が、過去に例を見ない低金利となり、住宅購入ラッシュが起きているということがあります。その結果2016年にはバブル期以来の不動産融資額を更新しました。

では金利が低いとどのくらい支払利息に差が出てくるのかを、検証してみましょう。

2、超低金利時代に不動産を買った方が良い理由とは?

それではまず、マイナス金利政策を打ち出した理由についてですが、実は住宅ローンを組みやすくする為だけに行われたのではありません。

中央銀行(日銀)が名目金利をゼロ以下に設定し、貸出金利を下げることで、企業への事業融資も金利が下がり、産業も盛んになることで多くの経済効果をもたらし、お金の流通も良くなり、好景気に転じさせるといった狙いがあります。

もちろん住宅ローン金利が下がることで、住宅購入者が増えて、結果として大きな買い物をする訳ですから、大きな経済効果が生まれます。

このように景気向上を促す為の利率下げが、不動産業界にも影響し、「家は賃貸で借りるより、買った方がお得」な時代が来たのです。さらにローン支払い金額が下がったことにより、同じ年収でも、以前よりも多くの融資を受けられるようになったことで、買える物件の価格帯の限界が広がりました。

【5,000万円の住宅ローンを35年組んだ場合の比較】

| 金利 | 毎月支払額 | 合計支払利息(※1) | 借り入れ可能年収目安(※2) |

| 2.975% | 191,728円 | 30,525,829円 | 650万円 |

| 2.475% | 178,078円 | 24,792,895円 | 610万円 |

| 1.975% | 164,990円 | 19,296,053円 | 565万円 |

| 1.475% | 152,480円 | 14,041,873円 | 522万円 |

| 0.975% | 140,561円 | 9,035,639円 | 481万円 |

| 0.475% | 129,241円 | 4,281,232円 | 443万円 |

※1固定金利として支払い続けた場合の利息合計額

※2目安は返済比率を35%と設定した場合の年収

上記の表から、貸出金利が低いだけで借り入れ可能年収が下がっていることがわかります。

逆に言うと年収の高い方は、もっと大きな住宅ローンを組むことが可能になりました。

仮に貸出金利が0.457%だったとしたら、年収の約11.3倍もの借り入れが可能ということです。マイナス金利政策前は年収の約10倍の借入限度だったことを考えると、不動産価格が10%くらい高騰しても、買えてしまうということなのです。

では何故、この超低金利時代に不動産を買った方が良いのかというと、仮に不動産価格が5,500万円に上がっていたとしても、金利が0.475%であれば、支払い利息の合計額は42万円ほどしか上昇しない為、金利が2.975%で5,000万円の住宅ローンを組むよりも利息だけで計算すると2,500万円もお得になります。

この2,500万円の差は、不動産価格が相当上昇しても埋まらない計算になりますので、過去に例を見ないこの超低金利時代に不動産を買った方がお得と言えます。

これはマイホームのみならず、不動産投資にも同じことが言えますので、金利という観点からみても今が買い時と言えるのではないでしょうか。

というのも、好景気が続くと金利は上昇していきますので、「いまは景気がいいな~」と皆さんが思うような時代になってからでは遅いと言えます。

そしてこの金利低下が皆さんのローンの融資枠を増やしたことで、不動産価格の上昇にも繋がっているのです。

3、自分の人生設計から考える

周りに不動産投資をやっている人がいた場合、その方から話を聞いてみたりするものですが、それだけで不動産投資の善し悪しは決められないのではないでしょうか。

というのも、自分とその方とでは年齢や年収、家族構成や考え方も違うことが多く、その方と同じようにやることは出来ない可能性もあるからです。

そして、不動産投資は縁ものですので、同じ条件の物件はほぼ存在しません。

また年齢によっては組めるローンの年数も変わりますし、定年も人によって異なります。

通常住宅ローンの完済年齢は79歳(一部金融機関は84歳)と設定されていますが、30歳の方と50歳の方とでは組めるローン年数が異なります。

そして組めるローン年数次第で、毎月の支払額も変わる為、家賃が一定の不動産投資においては、ローン支払額によって月々の収支が変わってきてしまうということです。

(下図参照)

【家賃95,000円、価格3,000万円の投資物件を、満額融資利用で買った場合の比較】

| 自分の年齢 | 最長ローン年数 | 毎月の支払額※1 | 月々の収支※2 |

| 55歳 | 24年 | 129,796円 | ―34,796円 |

| 50歳 | 29年 | 112,193円 | ―17,193円 |

| 45歳 | 34年 | 99,875円 | ―4,875円 |

| 40歳 | 39年※3 | 90,807円 | +4,193円 |

| 35歳 | 44年※3 | 83,881円 | +11,119円 |

※1 貸出金利1.9%で計算した場合

※2 修繕積立金が管理費や賃貸管理費等は含まず

※3 一部金融機関では45年ローンまで可能な場合があります

※完済年齢は79歳の場合を仮定しています

このように不動産投資は始める年齢が早ければ早いほど、同じ物件を購入する場合でも収支に大きな差が出てきます。

当然ですが年齢は年々上がりますので、組めるローン年数が減っていく可能性がありますので、不動産投資をお考えの方は、景気や時期を考察するよりも、ご自身の引退までの年齢を考え、早く始めるに越したことはありません。

つまり、スタートが早ければ、完済時期も早まりますので、早く収入源に変えていけます。

東京オリンピック後に不動産価格が落ちるのかという論点はまた別の機会にお話ししますが、そこに期待したり、不安になっていたりしていても、自分の年齢とその時の金利情勢次第では、損をしてしまう可能性もあるということです。

4、オリンピック開催決定前の中古物件を狙おう

前述の上記グラフから分かるように、マンション価格は2013年の東京オリンピック開催決定してから分かりやすいほど上昇しています。

新築マンションの価格が前述の理由で上昇すると、それにつられて中古マンション価格も上昇していきます。結果としてマンション価格全体が上昇している現在です。

今新築を買うのも、価格高騰が始まった2013年築以降の中古物件を買うのも、価格が高騰しているので勿体ないとも言えますが、2013年より前の中古マンションなら、価格高騰の影響を受けていないケースが多く、且つ今から始める方は現在の超低金利の恩恵も受けられるため、大変お買い得な状態にあります。

建築技術や、設備なども年々向上はしておりますが、2013年以前でも風呂トイレ別の中古マンションであれば投資用としては十分とも言えます。

特に1Kタイプのようなコンパクトマンションは、ハイグレードなタワマンとは違い、ここ十数年同じような設備で留まっていますので、下の写真を見ても違いをほとんど感じないのではないでしょうか。

※2005年築、14年経ったSRコーポレーションの投資用マンションのエントランス例。現在の新築とほぼ変わらないグレードの物件も多い。

※2005年築、14年経ったSRコーポレーションの投資用マンションのエントランス例。現在の新築とほぼ変わらないグレードの物件も多い。