保険商品は日本人にとって非常に身近な存在であり、万が一な時に備えて9割の方が加入していると言われています。

しかし、万が一な時に備えて加入したのはいいものの、具体的にはどのような保障があるのか、いくら保険金がもらえるのか、そもそも自分に合った商品なのかなど詳しく把握していない方が多くいらっしゃるのは実情です。

そこで今回は、生命保険の仕組み、ご自身に合った商品の選び方などについて書いていきますので、生命保険の見直しを考えている方は、ぜひ最後まで読んでみて下さい。

なお、当サイトでは無料にて相談を対応しておりますので、気軽ににお問合せしてみてください。

目次

1、損しない生命保険の選び方!知っておきたい4つのポイント

生命保険はあった方がいいですが、しかし、ご年齢、家族構成などによって必要とされる保障はそれぞれです。

自分に合った生命保険は、どのように選んだらいいのでしょうか。

大きく以下の4つのポイントが挙げられます。

- 保障内容を明確にする

- 必要な保障額を把握する

- 保険料と生活費のバランス

- 保障期間を決める

- 加入方法を見直す

では、それぞれについて詳しくみていきましょう。

2、自分が必要とされる保障内容とは何か

まず、あなたが生命保険に加入する目的を明確にしましょう。

- 自分に万が一な時に備えての資金なのか

- 入院した時の資金備えなのか

- 老後生活の資金なのか

- 介護保険の範囲外費用の備えなのか

など、加入する目的によって、その目的を最も手厚く保障してくれる保険商品を選ぶといいでしょう。

生命保険の種類について、詳しくは下記の記事を参照にしてみてください。

3、必要な保障額(保険金額)を把握する

保障額は自分の資産状況や生活に合った保障額を選ぶことが大切です。

(1)家族の生活を維持するために必要な資産額を把握する

生命保険で必要な保障額を決めるには、まず最初に家族の生活を維持するために必要な資産額を把握する必要があります。

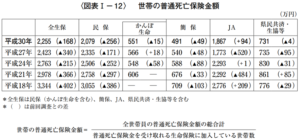

万が一自分が亡くなった時に、生命保険文化センターの平成30年度の「生命保険に関する全国実態調査」によりますと、世帯の普通死亡保険金額の平均は「2,255万円」というデータが出ています。

出典:生命保険文化センター「生命保険に関する全国実態調査」(平成30年度)

この金額を一つの目安に、遺族の支出と収入それぞれについてみてみましょう。

(2)遺族の支出

遺族の支出として以下のような費用が挙げられます。

- 生活費

- 子どもの学費

- 住宅費用

- 葬儀費用

- 相続税

など。

(3)遺族の収入

遺族の収入として以下のような費用が挙げられます。

- 遺族基礎年金

- 老齢基礎年金

- 企業保障

- 株・不動産などの個人資産

- 配偶者の収入

など。

(4)他の保険の保障内容を把握する

自分が加入している生命保険の保障内容は、

- 公的保険

- 医療保険

- 傷害保険

など、他に加入している保険の保障内容と重複していないかを把握する必要があります。

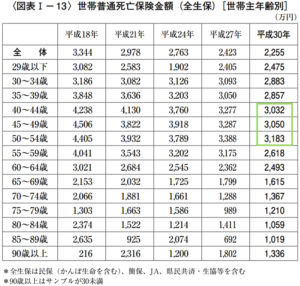

(5)年齢別の保険金額一覧

支出と収入を出すとは言え、なかなか具体的に金額を出すことは難しいでしょう。

以下にて実際に生命保険に加入している年齢別の保険金額一覧を添付しますので、ご自身の年齢に合わせて参考にしてみてください。

40〜50代半ばが高くなっていることが分かります。

出典:生命保険文化センター「生命保険に関する全国実態調査」(平成30年度)

必要な保障額の計算方法について、詳しくは下記の記事を参照にしてみてください。

4、生命保険の保険料はいくら払えるか

生命保険の保障内容によって、保険料は異なります。

では、実際みなさまはどのくらいの保険料を支払っているのかについてみてみましょう。

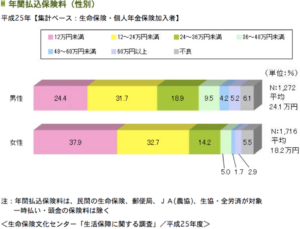

(1)個人が支払う保険料の平均額

まず、個人で支払う保険料の平均をみてみましょう。

生命保険文化センターが実施した「生活保障に関する調査」(個人調査)によりますと、年間払込み保険料として(個人年金保険の保険料を含む)

- 男性平均:24.1万円

- 女性平均:18.2万円

となっています。また、金額の分布でもっとも多いのは

- 男性:12〜24万円未満

- 女性:12万円未満

となっています。

出典:生命保険文化センター

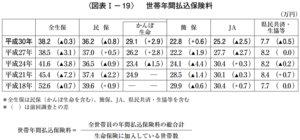

(2)世帯が支払う保険料の平均額

続いて、世帯の平均額をみてみましょう。

生命保険文化センターが平成30年に実施した「生活保障に関する調査」(世帯調査)によりますと、1世帯あたりの年間払込み保険料(個人年金保険の保険料を含む)は平均「38.2万円」となっています。

平均して月「3万円以上」の保険料を払っている計算になります。子育て世帯は、学費、習い事などの出費が多く、生命保険は数十年も継続していきますから、余裕のない金額にしてしまうと、途中で解約になった場合、大きく損になることも考えられますので、出費とのバランスを考えてムリのない金額で加入するようにしましょう。

出典:生命保険文化センター「生命保険に関する全国実態調査」(平成30年度)

(3)支払い方法によって値引率が違う

生命保険の保険料の支払い方法によって、保険料が割引されることがあります。

保険料の支払い方法は、大きく以下の5種類があります。

- 最も多いのは「月払い」

- 半年に一回支払う「半年払い」

- 一年間まとめて支払う「一年払い」

- 期間内の保険料を一回で支払う「一時払い」

- 保険料を前払いする「期限前納」

上から順番に保険料の割引率が高くなります。支払い方法で保険料も節約することもできること覚えておきましょう。

しかし、生命保険料控除では、年に一括に支払った金額にしか適用されないため、

- 期間内の保険料を一回で支払う「一時払い」

- 保険料を前払いする「期限前納」

などの支払い方法は、生命保険料控除では損をしてしまうデメリットがあること認識しておきましょう。

保険料を安くおさえたい方は、下記の記事を参照にしてみてください。

5、生命保険の保障期間はどれくらい必要なのか

生命保険は、加入時の年齢が高ければ高いほど支払う保険料も高くなる仕組みになっています。

また、必要な期間より短い期間しか保障してない場合が多く、保障期間が終わった後にも保障が必要な時、新しい保険に加入しようとすると年を取った分高い保険料を支払わなくてなりません。

従って、目先の安い保険料で選ぶではなく、なるべく早いうちに必要な保障期間まで確保できる保険を選ぶことが大切と言えます。

6、生命保険のプロから加入する

生命保険への加入方法は大きく下記の2つあります。

- (1)保険会社に直で加入する

- (2)保険代理店から加入する

(1)保険会社に直で加入する

生命保険文化センターの「生命保険に関する全国実態調査」(平成30年)のデータによりますと、「生命

保険会社の営業職員」からの加入は最も多いの「53.7%」となっていますが、前回の「59.4%」から「5%」が減っていることが分かります。

保険会社に直で加入理由としては、「保険金が正確(確実)に支払われそうだ」が「34.9%」で、その次が「契約内容に関する情報がわかりやすい」が「32.9%」となっています。

(2)保険代理店から加入する

一方、保険代理店から加入するのは「17.8%」となっており、前回の調査の「13.7%」から「5%」もプラスされたことが分かります。

今までの日本の保険は保険会社から購入することが主流でしたが、実は近年保険代理店から購入される方も順調に増えています。

保険代理店を選ばれる方の多くは、代理店なので1社だけではなく、複数社の保険商品を取り扱っていることから、複数の保険商品を熟知している保険プロから自分に合ったプランで提案してもらえることです。

全く同じ属性の人がいないのと同じように、万人受けの保険商品はありません。従って、1社の商品に無理やり当てはまるのではなく、ご自身に合ったプランを作ってもらうことが大切です。

また、保険代理店の担当は複数の商品を取り扱っていることから、知識が豊富であることも代理店を選ばれる一つの理由として挙げられます。

効率よく保険の相談先の選び方について、詳しくは下記の記事を参照にしてみてください。

https://estate-luv.com/insurance-consultation/

7、保険を見直しすることも非常に大切

日本人の多くは生命保険に加入するだけで安心する方が多く、また、一回加入したら放ったらかしの方も少なくないでしょう。

一人でいる時に必要な保障、夫婦だけの時に必要な保障、子どもがいる時に保障は大きく違います。

従って、結婚や出産などの生活のターニングポイントの時に、ぜひ加入している生命保険を見直すようにしましょう。

保険を見直しするタイミング、損しない見直し方などについて詳しく知りたい方は、下記の記事を参照にしてみてください。

8、生命保険の加入実態

最後に、生命保険を選ぶ時の参考データとして、生命保険に加入実態について把握しておきましょう。

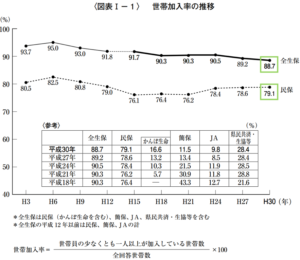

(1)世帯加入率

生命保険文化センターの平成30年度の「生命保険に関する全国実態調査」の結果によりますと、生命保険保険(個人年金保険を含む)の世帯加入率は「88.7%」となっています。ほとんどの世帯が生命保険に加入していることが分かります。

出典:生命保険文化センター「生命保険に関する全国実態調査」(平成30年度)

その中で、生命保険に加入する目的として、最も多いのは

- 医療費や入院費のため:52%

続いて

- 万一の時の家族の生活保障のため:50.7%

となっています。

出典:生命保険文化センター「生命保険に関する全国実態調査」(平成30年度)

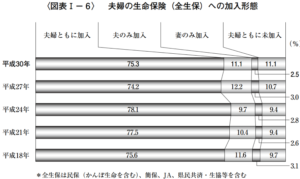

(2)加入形態

加入形態としては、「夫婦ともに加入」は最も多いの「75.3%」となっており、「夫のみ加入」は前回の12.2%から「11.1%」に下がりました、大きな差異はないようです。

出典:生命保険文化センター「生命保険に関する全国実態調査」(平成30年度)

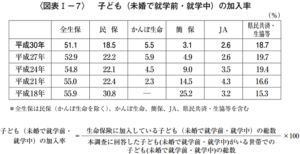

また、就学前・就学中の子どもがいる世帯の加入率は半数を超えているが分かります。子どものために備えている世帯が多いようです。

出典:生命保険文化センター「生命保険に関する全国実態調査」(平成30年度)

日本人は保険商品が大好きで、中には保険商品を投資商品として検討されている方もおおくいらっしゃいます。しかし、保険商品は投資に適しているのでしょうか。