近頃は金融機関や業者の不正により鳴りを潜めているのが一棟投資物件です(ここでは都心以外の立地で比較します)。

それでも過去の書籍を読んで、高利回りのキャッシュフロー物件を求めてくる相談者は後を絶ちません。

今回は、そんなキャッシュフローを推しにしている一棟投資物件に潜む落とし穴をテーマにお話しします。

目次

1、融資の壁と潤沢な資金の必要性

はじめに、キャッシュフロー物件に憧れる方はどういった方なのか。相談者のアンケート結果から導き出された共通点がいくつかありました。

ひとつでも当てはまる方は、この記事をぜひ最後までお読みください。

- キャッシュフローという言葉がタイトルに使われた本を読んでいる

- 老後の資金作りより、今すぐの収入が欲しい

- 本業収入より、不動産収入を増やしたい

- 高利回りであれば、空室リスクを回避できると考えている

- 満室利回りや現況利回りが成り立つものと考えている

皆様いかがでしょうか?

ひとつでも考え方が当てはまった方にとっては、耳が痛くなるような話も出てきますが、幻想で多額の借金はできないことを忘れずに、しっかりと読んでください。

では、まず一棟投資物件とは一体どういった物件のことなのでしょうか。

都心に多く見られる分譲マンション(区分マンション)などと違い、土地も建物も一人のオーナーが所有し、賃貸経営をする物件のことを指します。

(1)一棟収益物件の通常のメリット

- ワンオーナーであるため、建築、解体、リフォーム等、自身の意志のみで決定できる

- 区分登記をしない分、同じ立地でも区分マンションより価格が安くなる

- まとめ買い状態の為、区分マンションよりも利回りが良い物件が多くなる

通常こういった理由から、一棟投資物件を不動産投資の第一の選択肢に入れて考える方がいます。

ところが、2018年に顧客を巻き込んだ過度な融資を引き起こした悪徳業者と金融機関による不祥事が原因で、一棟に積極的だった金融機関が、金融庁からの指導等により、一棟投資物件に対する融資を停止、または制限したことにより、以前のように地方の高利回り物件を購入できない時代になってしまいました。

そういった背景もあり、現在は都心の区分マンションが再度人気を博しています。

それでも当時のやり方を模した書籍や、そういったやり方で始めた方の登壇するセミナーを聞いて、どうしても一棟投資物件でキャッシュフローを作り出したいと考えている方が未だに存在しています。

誤解を招かぬよう説明すると、「潤沢な自己資金を保有している方」は今でも一棟投資物件を購入すること自体は可能となります。

(2)潤沢な自己資金を保有している方とはどのような方?

ではどういった方が「潤沢な自己資産を保有している」と見られるのかという話をします。

一般的には3,000万円以上の資産をお持ちの方は比較的優遇されるケースはあります。

また、物件価格の2割以上を自己資金に充てる方などは、潤沢な自己資産を保有していると見られるケースが多いです。

なので、現状一棟投資物件に関しましては、自己資金のない方は、年収が1,000万円以上あったとしても、一棟投資物件を保有することが出来ないことになります。これは年収が2,000万円でも3,000万円でも同じことが言えます。

そして当然かもしれませんが、自己資金を2割以上入れて賃貸経営をする訳ですから、毎月の収支はプラスに転じ、キャッシュフローを生み出すということになります。

それでもうまくいけば預金しているよりも家賃収入が利息のように毎月入ってくるといったメリットを受けることが出来ます。

2、一棟投資物件のキャッシュフローに潜むリスク

それでは冒頭にも少し話しましたが、キャッシュフロー物件に潜むリスクについて、お話します。

まず、不動産投資の成功への大前提として「賃貸需要があって初めて利回りは成り立つ」ということです。

ここの大前提を大きく見誤っている方が後を絶たないので、まずしっかりと覚えておきましょう。

よく区分マンションではなく、一棟投資物件を選ばれる方が口を揃えて言うのが

「区分は空室が起きると家賃収入が0円になるけど、一棟で8戸部屋があれば、仮に1戸空いても、他の部屋の収入で回るから一棟が良い」と言います。

でもよく考えてみてください。

一棟で融資の引ける物件は地方で高利回りの物件ですが、あくまで満室想定利回りが高いだけで、そもそもの賃貸需要が高いわけではありません。

【利回りが高い≒賃貸需要が高い】

賃貸需要がある場所は、人口が増えている東京以外では数えるほどしかありません。

賃貸需要の高い都心の区分マンションの空室期間と、地方の賃貸需要の低い一棟投資物件の空室期間とでは、どう考えても都心の方が短いはずです。

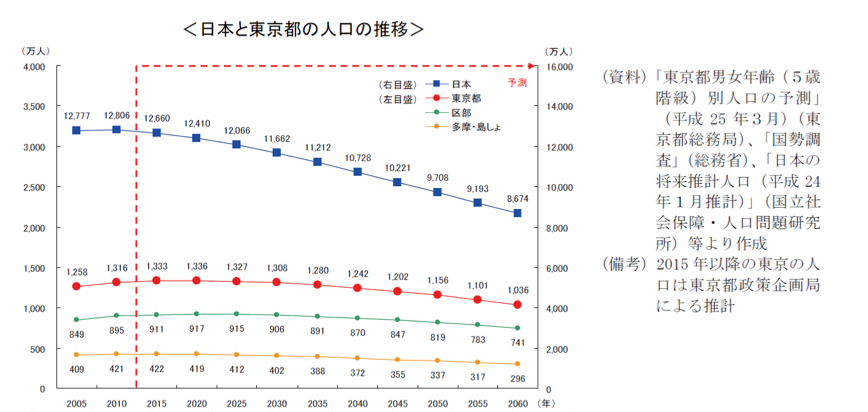

下のグラフは全国と東京の人口変化のグラフですが、これから先の人口は、東京区部で横ばい、地方は人口減少の一途を辿っていくのが分かります。

出典:東京都政策企画局「東京都長期ビジョン」

出典:東京都政策企画局「東京都長期ビジョン」

このように数字が物語っている以上、空室率の話で言えば、一棟投資物件のキャッシュフローというもの自体が近い将来、崩壊する可能性を大いに秘めているということです。

そして必ずしも1戸、2戸空くとは限らないのです。

というのも、例えば大学付近の学生向けのアパート・マンションの場合、競合も多く、3年生時でキャンパスが変わることによる退去や、卒業を機に退去することも往々にしてあります。

その際、まとめて4戸、5戸空いてしまい、万が一タイミングが合わずに空室が発生してしまった場合、向こう一年近く数部屋の空室が長期間続くケースもあります。

すると、当初はキャッシュフローを生み出していた収支も、支払いの方が多くなり、マイナスが大きくなります。

その際には、区分マンションの比にはならないほどの、出費を被る可能性も出てきます。

それは区分マンションと違い、そもそもの借入額が大きいことが原因で、一般のサラリーマンでは支払えないレベルの金額の支払いになり、泣く泣く自己破産をされた方もいます。

キャッシュフロー物件は総戸数10戸でプラス収支ラインが2部屋分くらいですと、グラフを参考にしてみると、2035年の地方人口は2019年現在の約90%なので、空室率10%以内の好立地でギリギリ、それ以外のエリアですと、向こう15年以内にマイナスキャッシュフローに転じていく可能性が高まります。

そして空室が続くようになると、売却を検討する方が多いのですが、一棟投資物件に関しては、先述した通り、現在でさえ融資が厳しい中、築年数がさらに古くなり、現況利回りも落ちている状態で、第三者に売却することは不可能に近い形になります。

そうなってしまったら負の死産を抱えたまま、マイナスキャッシュフロー生活に陥ってしまうリスクがあるので、注意が必要です。

3、キャッシュフロー物件に潜む、恐怖のコストリスク

前述の空室による毎月のマイナスキャッシュフロー以外のリスクとして挙げられる代表的なものが「コストリスク」です。

これは場合によっては、マイナスキャッシュフローより恐ろしい結末を迎えるケースもあります。

コストリスクについては、業者側から購入時に説明されることが少なく、私に相談に来るか方の多くは、このリスクに苦しめられています。

では、一棟物件にはどのようなコストリスクが潜んでいるか、見ていきましょう。

(1)給湯器リスク

通常、給湯器の寿命は10年と言われています。そして交換費用はメーカーにもよりますが、工事費用を含めて10万円する場合があり、同時に壊れる可能性を考えると、大きな出費になります。しかも入居者責任になることはまずないので、早急な交換を必要とするため、同時に4台交換などはよくあるので、注意が必要です。

(2)エアコンリスク

給湯器と同じくらい修理交換頻度が高い出費として代表的なものとなります。

コストとしては商品にもよりますが、1Kタイプ用で工事費含め4万円~という価格帯で

故障などでも入居者責任になるケースは少なく、一棟物件の場合は同時交換のリスクが高まりますので、注意が必要です。

(3)共有部分設備

区分マンションと違い、一棟物件には管理組合が存在しない為、修繕積立金を積み上げていない為、共有部分の破損等は全てご自身で修繕する必要があります。

現状でキャッシュフローが出ていたとしても、自分自身で積立金をしていないと、大きな出費になる可能性があります。

特に、外壁塗装や屋上防水は、一棟物件の生命線でもあるため、定期的な修繕が必要となります。

その他にも、集合ポストやごみ置き場、階段や廊下などの塗装も数百万円単位のコストがかかりますので、注意が必要です。

他にも固定資産税や不動産取得税等も大きな金額になることが多く、コストリスクが付きまとうのが一棟収益物件であることを覚えておきましょう。

これらを理解した上で、一棟投資物件で不動産投資をやろうと考えている方は、時間とお金を使う覚悟をもって取り組むことが重要です。

売るに売れない出口戦略のない一棟投資物件の件で、私に相談にくる方が減ることを期待しています。