老後の2,000万円問題、大手企業の早期退職など、老後生活に対する不安がどんどん高まっている今、資産形成の需要性を感じているサラリーマンの方も多いのではないでしょうか。

金融機関にお金を預けてもほとんど金利がつかない中、給与だけで老後資金を貯めるのは限界があります。そこで本業に集中しつつも資産形成ができるマンション経営を検討されている会社員が増えています。

数多くある投資商品がある中で、なんかでマンション経営が注目されるようになったのでしょうか。

こちらの記事では、マンション経営の仕組み、サラリーマンがマンション経営するメリット・デメリット、不祥事に対する捉え方、成功させるコツなどについて書いていきます。これからマンション経営を検討されている会社員の方にぜひ参考にして頂きたいです。

目次

1、マンション経営とは?マンション経営の仕組み

マンション経営の仕組みは非常に単純で、マンションを購入して入居者から家賃を得ることです。

マンション経営と言っても大きく、一棟マンション経営と区分マンション経営と2つに分かれていますが、一般的にはサラリーマンの方に適しているのは区分マンションになります。その理由は下記項目にて解説していきます。

2、なんでサラリーマンは不動産投資に適しているの?マンション経営のメリットは?

では、なんでサラリーマンはマンション経営に適しているのでしょうか。サラリーマンならではのメリットをピックアップしました。

(1)管理にほとんど手間がかからないことから「本業と両立しやすい」

上記にも書きましたが、サラリーマンに適しているのは区分マンション投資になります。

なぜならば、一棟マンション経営となるとマンション全体の管理についてもオーナーご自身で管理会社と相談しながら様々な対応が必要になるため、サラリーマンなど本業がある方にはかなりハードルが上がります。

一方区分マンション投資の場合は、管理を管理会社に依頼すれば、オーナーは本業に専念しながらもほとんど手間をかけずに経営することができます。

マンションの管理上では、大きく分けて2つあります。

- ①マンション全体の管理

- ②ご自身が所有している部屋の管理

①マンション全体の管理

マンション全体の管理に関しては言葉の通りにマンションの共有部の掃除、修繕積立金の管理、大規模修繕のスケジュール管理など全体を管理することを言います。

マンション全体の管理会社選定は、ディベロッパーもしくはマンションの組合より行っているケースが多いので、オーナーの方で対応することはほとんどありません。

②ご自身が所有している部屋の管理

一方、オーナーが所有している部屋に関しては、ご自身で賃貸管理をしてくれる賃貸管理会社を選定する必要があります。

要は入居者募集、選定、入居者からの対応依頼など、主に入居者を対象とした管理内容となっています。

こちらの管理を賃貸管理会社に依頼することによって、定期的に報告書から物件の賃貸状況を把握することができる上に、オーナー個人の方でほとんど対応することなく経営することができます。

(2)融資を利用して「他人資本」より資産形成ができる

数多くある投資商品がある中で、不動産投資は唯一融資を活用してスタートすることができる投資商品と言えます。

つまり、不動産を担保に金融機関から融資を受けて購入資金に当てることができるのです。そうすることによって、購入したいマンションの資金が足りなくても待つことなく購入することができるので、投資をスタートできる時期も早くできるという観点でも非常に有利なのです。

経営者だと融資の審査基準は非常に厳しくなっていますが、サラリーマンの場合は、勤務先という大きな信用力を活用することができ、実は融資を利用するという観点でも「サラリーマン」という立場は非常にメリットが大きいです。

金融機関が融資を審査する時に、下記5つの項目が審査条件となっています。

- 勤務先

- 収入

- 金融資産

- 借入状況

- 家族構成

つまり、信用力の高い会社に勤めていて、安定した収入があるのであれば融資を受けることができます。

マンション経営における融資について詳しくは下記記事を参照にしてみてください。

有利に区分マンション投資ローンを受けるには?知っておくべき6つのこと

(3)生命保険代わりになる

マンション経営で不動産投資ローンにて融資を受ける場合は、団体信用生命保険という保険に加入することを義務化されるケースがほとんどです。

団体信用生命保険は分かりやすく言えば生命保険になります。万が一借入の名義人が返済期間中に亡くなったり、動けなくなったりなどになった場合は、代わりに保証会社が残った残債を支払ってくれます。

日本人の約8割の方は保険に加入していると言われています。貯蓄型保険だと月々の保険料は2万円超えの商品も多く、支払うのに負担と感じている方も多いでしょう。マンション経営にて団体信用生命保険に加入すれば、今加入されている生命保険を見直すことができ、浮いたお金を他の投資に回すこともできます。

なお、最近の団体信用生命保険の保障内容も非常に手厚くなっていて、ガン保障、三大疾病保障、入院保障など種類が豊富になりました。金融機関の商品によって保障内容が異なりますので、ご自身に合った商品を選ぶのも大切と言えます。

ただしここで注意して頂きたいのは、団体信用生命保険は万が一な時に残された融資の残債を保証会社に支払ってもらい、無残債のマンションをもらえるのですが、保険金をもらえる生命保険商品と根本的に違いますので、それぞれの商品の仕組みについてきちんとおさえておきましょう。

3、マンション経営のリスクは?回避する方法は?

サラリーマンは不動産投資のカモにされやすいという話もあり、不動産投資にマイナスなイメージを持たれている方も少なくないでしょう。なんでサラリーマンがカモにされやすい理由、それを回避する対応策を動画にて分かりやすく解説しています。ぜひご覧ください。

投資である以上リスクはつきものです。マンション経営にもメリットだけではなくリスクもあります。

しかし、他の投資商品と異なって、マンション経営の場合は事前にリスクを把握することができ、回避策を立てることによってリスクを最小限におさえることができます。

一般的にはマンション経営は下記のようなリスクが挙げられます。

- (1)空室リスク

- (2)家賃下落リスク

- (3)天災リスク

- (4)金利上昇リスク

- (5)修繕リスク

では、それぞれについてみてみましょう。

(1)空室リスク

マンション経営の最も大きなリスクは「空室リスク」が挙げられるでしょう。

入居の入れ替わりで1ヶ月前後の空室は仕方ないですが、なかなか入居者が決まらず長期間の空室はオーナーにとっては非常に痛手と言えます。

そうならないためには、購入前に空室になりにくい物件を選定することは非常に重要です。その条件としては

- 交通の便がいい

- 最寄り駅から徒歩7分以内

- エリアの賃貸ニーズに合った間取りである

- 家賃設定は家賃相場に合っている

などが挙げられます。

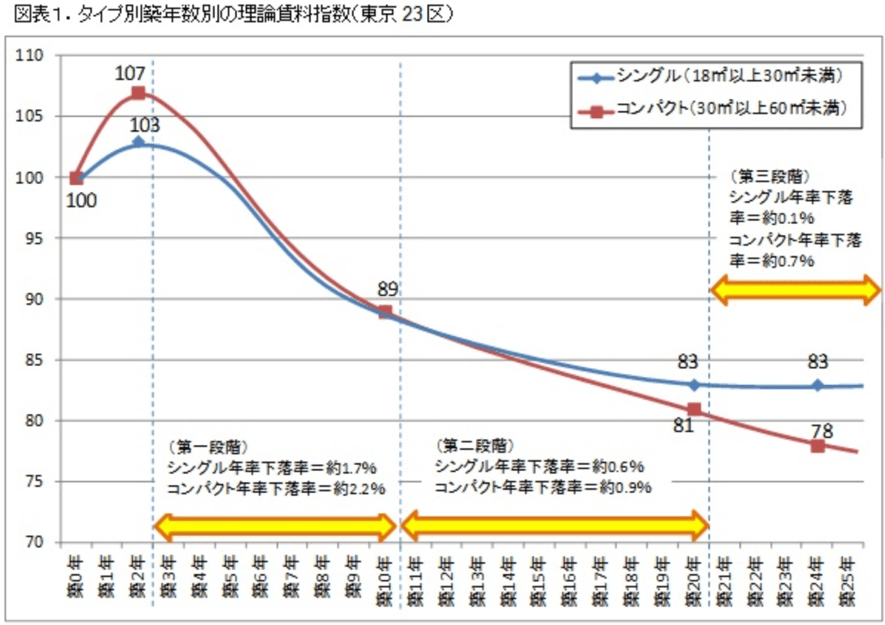

(2)家賃下落リスク

マンションは築年数が古くなるにつれ、家賃相場は少しずつ下がることになっています。

なお、築年数によって、家賃の下落幅が異なっていて、目安としては3段階があります。最も下落幅が大きいと言われているのは新築時に入居された方が退去したタイミングで、大体築20年前後で落ち着くと言われています。

とは言え、物件のエリア、間取りなど人気物件の場合は、下落するどころか上昇するケースもあります。物件を購入する前に周辺に似たスペックの物件の家賃相場などを調べて目安を把握するようにしましょう。

なお、中古物件の場合は、管理会社から今までの家賃設定の資料などを取得するようにしてください。

(3)天災リスク

地震大国と言われている日本、マンション経営するときに地震リスクを備える必要があります。

一般的には地震保険に加入することが必須ですが、他にもマンションがあるエリアの地盤は硬いかどうか、二次災害と言われている火災保険も合わせて加入することが重要と言えます。

また、新耐震基準(1982以後に建てられたマンション)に満たしているかどうかもチェックするようにしましょう。

(4)金利上昇リスク

上記メリットの項目でマンション経営は融資を利用することができると書きましたが、融資額に対して当然のように返済も必要です。

不動産投資ローンは35年など長期に設定されているケースが多く、返済期間中に国の経済の影響を受け、融資を受けた当時の金利よりも高くなる可能性があります。

特に今の日本は史上最低金利と言われているほど金利が低く設定されているため、返済期間中に金利が上昇する可能性は十分に考えられます。

金利が上昇すれば返済額が高くなり、キャッシュフローにも影響が出ます。従って、金利上昇に備えて下記対策を立てておきましょう。

- 金利上昇を考慮した融資額を決める

- 繰り上げ返済ができるよう不動産所得は貯金する

- 5年1.25倍ルールを適用した融資商品を利用する

など。

(5)修繕リスク

マンションにあるエアコン、給湯器などの設備にそれぞれ寿命があり、一般的には10年前後で順番に交換する必要が出てきます。

つまり、部屋に元々あった設備に関しては、入居者の責任で壊れた場合以外はその修理及び交換はオーナー負担になります。

また、築年数に応じてフローリング、壁紙などの交換も必要になります。そのため、マンションを維持していく上でこのような修繕リスクも発生します。そのような時に備えて、手元に修繕資金として用意しておくといいでしょう。

なお、マンション経営のリスク及び回避策について詳しくは下記記事を参照にしてみてください。

4、マンション経営で成功するポイントは?

サラリーマンにとってマンション経営はメリットが多い投資商品ではありますが、リスクもつきものなので、成功するポイントをおさえておくことが重要です。

投資家からも、専門家ともお話する機会が多い私ですが、実際に成功されている方は下記ポイントをおさえています。

- (1)信頼できる担当者がいる

- (2)明確した目標がある

- (3)身の丈にあった投資プランである

では、それぞれについてみてみましょう。

(1)信頼できる担当者がいる

信頼できる不動産投資会社を探すのも重要ですが、それよりも信頼できる担当者だと私は思っています。

なぜならば、信頼できる会社でも実際の担当者のレベルはまちまちだからです。担当者のレベル、ノウハウによって提案レベルも異なるし、物件購入の組み合わせも異なります。

また欲を言えば、不動産投資だけの知識だけではなく、金融商品全般の知識がありとなおベストと言えます。

投資ポートフォリオを作る際に、大きく「自己資本」と「他人資本」と分かれると思います。自己資本は株・FXなどご自身の資金を投資する商品にあたり、不動産投資は他人資本にあたります。

金融商品は短期間にて資産を増やすことができたり、すぐ換金ができるなどのメリットがある一方、ハイリスクの商品でもあります。不動産投資の場合は短期間に利益を得る、換金するのに時間がかかるなどのデメリットがある一方、長期に渡り他人資本を活用してマンションという大きな資産を形成することができます。このようにそれぞれの商品の特徴をきちんと把握した上でのプランニングが必要になりますので、担当者にも全般の知識がある方だと安心して任せることができるでしょう。

当サイトは各分野の専門家が登録していますので、どんなことでもいいので、ご自身の不安、悩みを解決してくれそうな専門家に相談してみてください。

なお、ご自身で担当者を選ぶことが難しい方もいらっしゃるでしょう。当サイトがあなたの相談内容に合った専門家をアサインすることもできますので、そのような方はこちらの問合せフォームをご利用ください。

(2)明確した目標がある

年金に対する不安から老後資金を作りたいという目標で、マンション経営を検討されている方が増えています。

しかし、「老後資金を作りたい」という目標は非常に漠然としています。いくつになったら老後と定義するかは人によって異なるし、どんな生活レベルを求めるかによっても生活費の金額が異なります。

そこで「60歳退職後に月20万円の不動産所得が欲しい」と

- いつまでにいくらの不労所得が欲しい

とより明確な目標を立てたらどうでしょう。

そうすると、マンションを何件所有したら、60歳までに月20万円の家賃収入が得られるプランニングを立てることができます。もし、その目標を達成するのにマンション経営だけだと達成できそうにないのであれば、他にどんな投資商品を組み合わせたらいいのかと別の投資プランを組むことができます。

不動産投資の目標設定方法について詳しくは下記記事を参照にしてみてください。

あなたが不動産投資する目標は?漠然よりも具体化にすることが重要?

(3)身の丈にあった投資プランである

マンション経営に限った話しではないですが、投資は身の丈に合った投資プランが非常に重要です。

融資を利用できるからと言って、融資枠いっぱいまで融資を受けたのはいいものの、空室により家賃の入金がない時期、設備の交換、固定資産税などオーナーのポケットマネーからの出費もあります。これらの出費に負担することができず物件が競売にかけられたり、自己破産になった方も少なくありません。

そのような失敗にならないためには、ムリしてではなく余裕のあるプランを組むことが重要です。ご自身にある程度の知識が必要のと同時に、サポートしてくれる担当者も非常に重要と言えます。

不動産投資で成功するためのポイントを下記の動画にて分かりやすく解説していますので、ぜひご覧ください。

5、サラリーマンのアパート経営は?アパート経営のメリットとデメリット

一方、サラリーマンの方でアパート経営を検討されている方もいらっしゃるでしょう。

マンション経営と比較して、アパート経営は部屋数が多いことからキャッシュフローがよくなるのがメリットとして挙げられます。その反面、アパート経営の場合はアパート全体の運営が必要になるため、本業が忙しいサラリーマンにはハードルが上がります。また、物件価格も高くなりますので、初期費用がかかるのもデメリットと言えます。

6、不祥事が多い不動産投資!本当にして大丈夫なの?

つい先日にもアルヒの融資審査資料改ざんの不祥事がありました。不動産投資に関する不祥事が多く、不安に思われている方も多いのではないでしょうか。

実は不祥事があるのは不動産投資業界に限ったことではありません。不祥事が起きることによって不安に思う気持ちも分かりますが、最も重要なのは不祥事の原因を分析し、同じような失敗を繰り返さないことが大切ではないかと思います。

不祥事に対する捉え方は下記記事に書いていますので、ご興味がある方はぜひ読んでみてください。

年収300万未満でも不動産投資できる?アルヒの融資改ざんで学ぶことは?

不動産投資の不祥事についての考え方について、下記動画にて解説していますので、ぜひ合わせ絵ご覧ください。