マンション投資にこのようなメリットがありますなどのお話をよく耳にするものの、リスクの話あまり聞かないと思われている方は多いのではないでしょうか。

マンション投資にもリスクがあります。どのようなリスクがあるのか気になる方も少なくないでしょう。

そこで今回は、日ごろ多くのマンション投資物件を取り扱っている私が、知っておくべきマンション投資のリスク、それからリスクヘッジするにはどうしたらいいのかなどのアドバイスも併せて伝えていきますので、これからマンション投資を検討されている方は、ぜひ最後まで読んでみてください。

目次

1、不動産投資で成功するルール!リスク回避が重要

不動産投資にはリスクはありますが、他の金融商品と違うのは、不動産投資のリスクは事前に把握することができ、更に投資家ご自身でそのリスクを最小限におさえることができることです。

つまり、不動産投資で成功するには、事前にリスクを把握してそのリスクを最小限におさえるようにする対策を立てることがルールと言えます。

2、ワンルームマンション投資の5大リスク

では、マンション投資ではどのようなリスクがあるのでしょうか。

ワンルームマンション投資において考えておくべきリスクは、大きく下記5つが挙げられます。

- 空室リスク

- 家賃下落リスク

- 天災リスク

- 金利上昇リスク

- 修繕リスク

では、順番にみていきましょう。

3、不動産投資の空室リスク

マンション投資では、毎月安定した家賃収入が得られるのは何よりの魅力と言えます。しかし、今の入居者が退去することにより、空室期間が発生するという「空室リスク」が挙げられます。

すぐに次の入居者が決まるのであれば特に心配することはないですが、中に数ヶ月も空いてしまって、家賃収入がないにも関わらず、ローンへの返済、管理費などの支払いが発生するので、オーナーとしては大きな出費になります。

では、空室リスクを最小限におさえるにはどうしたらいいでしょうか。

大きく以下のポイントが挙げられますので、把握するようにしましょう。

(1)空室になりにくい物件を選ぶ

一番大切なことは、空室になりにくい物件を選ぶことです。

では、どのような物件は空室になりにくいのでしょうか?

それは、「賃貸ニーズがあるエリア」を選ぶことです。賃貸ニーズが高いエリアであれば、自然と入居者が集まるので、空室になるリスクは一気に下ると言えるでしょう。

(2)家賃相場に合った家賃設定

賃貸ニーズが高いエリアでも、家賃相場より高く家賃が設定されていたら、入居者の応募が減るでしょう。

家賃相場に合った家賃設定も非常に重要なポイントと言えます。

(3)家賃保証システムに注意する

空室期間中でも安定した家賃収入が欲しいという方には、家賃保証システムを提供されている会社も多いでしょう。

家賃保証システムを検討される時に、家賃保証時の契約内容に気を付けましょう。

家賃保証は、一見安定収入と思われがちですが、契約開始段階で免責が1ヵ月分かかるケースが多いです。

また、家賃相場より実際に得られる家賃が減る、2年ごとに家賃の見直しがあるのは一般的の契約内容になりますので、内容を十分確認した上で契約することが大切です。

通常の家賃と家賃保証システムを利用された時のシミュレーションを比較した上で、契約をご検討された方がいいでしょう。

4、不動産投資の家賃下落リスク

マンションは築年数に応じて家賃が下がるリスクも考える必要があるでしょう。

もちろん、提案当初の家賃が永遠と続くとは、みなさん思われていないかと思いますが、紹介を受けている物件がどの程度家賃の金額の下落があるのかをチェックしておきましょう。

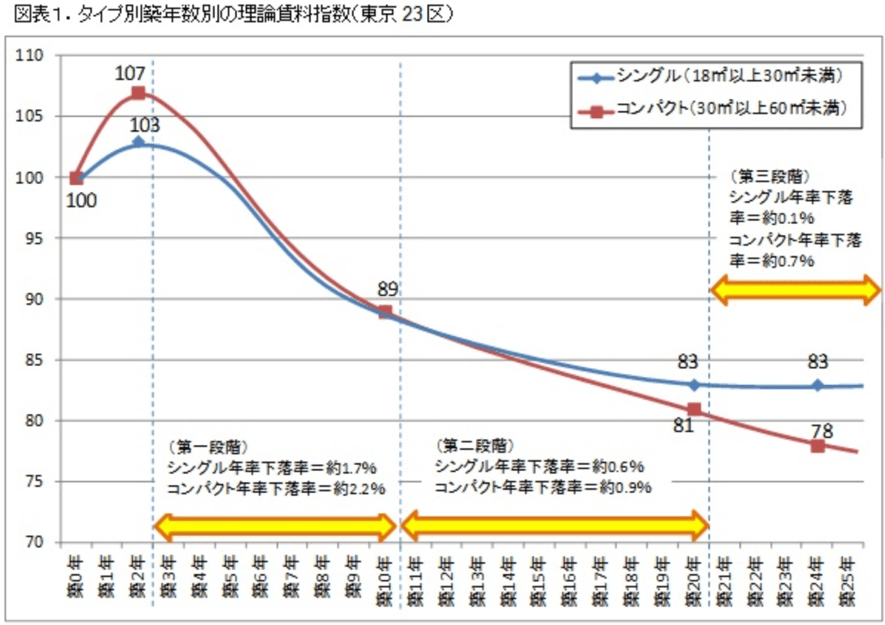

下記グラフを見て頂ければ分かりますが、一般的には家賃下落は3段階があると言われています。

(1)第一段階(築3年〜10年)

新築ブランドと言われ最も高い家賃が取れた新築時から入居して、2年間の契約が終わるタイミングで入退去が発生します。

築3年〜10年、築浅と言われている期間は家賃下落の第一段階と言われています。新築ブランドから一気に中古という扱いとなり、最も家賃の下落率が高く、約1.7%と言われています。

(2)第二段階(築11年〜20年)

第二段階は、築11年〜20年の物件が該当し、もともと中古の扱いということもあり、家賃の下落率が一気に少なくなり、約0.6%だそうです。

(3)第三段階(築21年〜)

最後は、第三段階に該当する築21年以上、築古と言われている物件が該当します。

第三段階になると、家賃の下落率が更に下がり、約0.1%になります。

よく築20年前後の物件は家賃はほぼ下がらないと言われているのはこういうことです。

(4)購入する物件の家賃下落率を把握することが大切

上記のグラフで紹介した下落率はあくまでも平均の数字になっていますので、参考にして家賃収入を計算されるといいでしょう。

例えば、途中で入居者が退去したタイミングで、ちょっとしたリフォームをすることによって、相場より1万円前後高く設定しても入居者が決まることは十分考えられますので、そのような工夫も入れていきましょう。

5、不動産投資の天災リスク

日本は地震大国と言われ、地震での倒壊であったり、火災による物件の焼失による天災リスクを心配される方も多いでしょう。

地震に関しましては、昭和56年6月以降の新耐震基準の造りであるワンルームマンションでの倒壊事例は、一棟もないのです。とは言え、地震保険にも加入すれば安心頂ける内容にはなっております。

2次震災と言われる火災に関しては、きちんと火災保険に加入されれば、保証できる内容と言えるでしょう。

あとは、2次震災に巻き込まれないよう、木造の家が集中するエリアを避けることも大切と言えます。

6、不動産投資の金利上昇リスク

固定金利を選べば安心ですが、投資マンションでの融資に関しましては、ほとんどが変動金利となっております。

というのも、特にここ最近では低金利時代のため、変動金利で運用される方がほとんどです。

そのため、景気に左右され金利が上がったりする可能性もあります。

(1)「5年、1.25倍ルール」の商品を選ぶ

不動産投資ローンは色んな金融機関から出されていると思いますが、万が一金利が上昇したに備え「5年、1.25倍ルール」の商品を選ぶようにしましょう。

5年、1.25倍ルールというのは、例え金利が上昇しても5年間は返済額の変更なし、更に5年後の返済額も、当初の返済額の1.25倍までしか上がらないというルールです。

このルールに適用されていれば、少なくとも5年は対応策を立てる時間が稼げます。

(2)繰り上げ返済の準備をする

今の融資ローンの金利が低いから、あえて焦って繰り上げ返済する必要はあまりないと思いますが、万が一金利の上昇により返済額が増えることに備え、繰り上げ返済ができるの資金を常に準備することが大切です。

また、金利が上がった場合に備え、もし金利が上がった場合にどのくらい支払いが増えるのかも、事前に想定しておきましょう。

7、不動産投資の修繕リスク

ワンルームマンションの修繕リスクは一棟物に比べるとコストは低く済みます。

しかし、思わぬのタイミングでオーナー負担になる修繕も出てきます。

基本的に必要になるであろう設備の交換メンテナンス費用一覧になります。

| 設備 | 修繕年数(目安) | 修繕費用(目安) |

| 照明器具 | 10~12年 | 1~2万円 |

| ガスコンロ | 10~12年 | 5万円 |

| エアコン | 10~15年 | 5~6万円 |

| 給湯器 | 15~20年 | 10~15万円 |

| フローリング | 20~30年 | 20~30万円 |

| 配管(専有部分) | 20~30年 | 25~30万円 |

| キッチン | 25~30年 | 20~50万円 |

以上が経年劣化によるオーナー負担になる部分になりますので、購入する物件の築年数に合せて確認するといいでしょう。

また、管理会社から重要事項説明書をもらえば、修繕履歴が載っていますので、事前に確認されると想定できるでしょう。

区分マンション投資で不労所得を得たいあなたへ!プロが伝える知っておくべき4つのコツ

8、区分マンション投資をスタートした3つの事例

最後に、実際に区分マンション投資をスタートした3つの事例をご紹介します。

【32歳 年収600万円のサラリーマン】子どものための資産運用として、マンション投資をスタートした実例